Fed在今年九月再次降息,美股資金行情再度升溫。科技股一路狂飆,但投資人也開始擔心漲多後的回檔風險。柏瑞美利堅多重資產收益基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)將於十一月募集,鎖定美國這個全球最強市場:股票部分聚焦Nasdaq成長股,把握AI浪潮紅利;債券部分配置美國公債與美國非投資等級債,聚焦收息同時並降低投組波動。這樣的設計,不僅能參與市場上漲動能,也有望在震盪中守住息收,讓投資人兼得成長與收益機會。想參與科技上漲,又不想被市場震盪困住,這檔基金就是你最好的答案。

市場上雖然已經有許多「多重資產基金」,但大多數產品過於分散,跟著題材追漲追跌,缺乏明確的聚焦方向。正因如此,能做到簡單卻精準聚焦的產品,反而更能凸顯價值。

柏瑞美利堅多重資產收益策略的定位很清楚:專注美國,投資全球最強的股債市場。股票四成,核心鎖定 Nasdaq科技成長股,直接對焦AI、半導體與雲端帶來的結構性紅利;債券六成,採「槓鈴式」配置,美國公債搭配美國非投資等級債,一手承接降息循環下的潛在價差,一手收取具有吸引力的債息,把「參與上行」與「壓低波動」放進同一個投資框架。

面對市場真實的情緒與循環,我們在策略上做了進一步升級:股債「雙重」掩護性買權的動態運用。多數同業只在股票端做掩護性買權來收權利金,但長期會壓縮股價的上漲空間;但我們的作法是透過柏瑞獨家RDS景氣溫度器來判斷當前市場氛圍,當景氣偏樂觀時,讓股票專注上漲、不做股票掩護性買權,把權利金收入移到波動度較高、卻漲幅相對有限的債券端來收取;當景氣轉保守,股市回檔風險升高時,則把掩護性買權轉回股票端,先把權利金收入落袋,並替回檔加上一層緩衝。這不是死板的投資教條,而是讓權利金收入隨景氣在股與債之間切換,兼顧現金流與上漲彈性。

本策略以ETF來參與掩護性買權的操作,股票端以投資Nasdaq 100的掩護性買權ETF,債券端則以20年以上美國政府公債的掩護性買權ETF為主。ETF的價格公開、流動性佳、配息節奏規律,且能把單一個股的特定事件風險大幅分散,也能有效降低逐檔個股掩護性買權所需的交易成本與操作複雜度。搭配「直投」的股票與債券核心倉位,令本基金在策略與執行面上同時取得靈活與紀律。

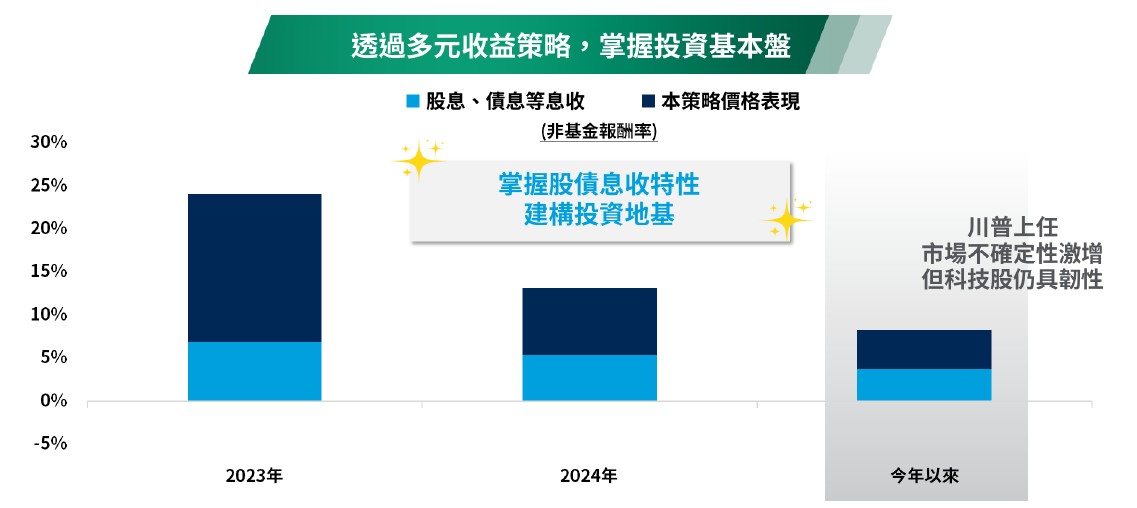

在現金流設計上,本基金的息收來自四大面向:股票股息、美國公債與非投資等級債的債息、股債雙邊掩護性買權的權利金,以及Nasdaq成長股的資本利得。從過去的策略回測可以看到,息收部分有望建構穩健的投資地基,加上AI行情推進帶來的股市成長動能,讓整體表現展現了兼顧收益機會與成長的潛力。也因此,基金能在不同市況下,掌握多元息收來源,同時兼顧長期增值的機會。

市場上雖然已經有許多「多重資產基金」,但大多數產品過於分散,跟著題材追漲追跌,缺乏明確的聚焦方向。正因如此,能做到簡單卻精準聚焦的產品,反而更能凸顯價值。

柏瑞美利堅多重資產收益策略的定位很清楚:專注美國,投資全球最強的股債市場。股票四成,核心鎖定 Nasdaq科技成長股,直接對焦AI、半導體與雲端帶來的結構性紅利;債券六成,採「槓鈴式」配置,美國公債搭配美國非投資等級債,一手承接降息循環下的潛在價差,一手收取具有吸引力的債息,把「參與上行」與「壓低波動」放進同一個投資框架。

面對市場真實的情緒與循環,我們在策略上做了進一步升級:股債「雙重」掩護性買權的動態運用。多數同業只在股票端做掩護性買權來收權利金,但長期會壓縮股價的上漲空間;但我們的作法是透過柏瑞獨家RDS景氣溫度器來判斷當前市場氛圍,當景氣偏樂觀時,讓股票專注上漲、不做股票掩護性買權,把權利金收入移到波動度較高、卻漲幅相對有限的債券端來收取;當景氣轉保守,股市回檔風險升高時,則把掩護性買權轉回股票端,先把權利金收入落袋,並替回檔加上一層緩衝。這不是死板的投資教條,而是讓權利金收入隨景氣在股與債之間切換,兼顧現金流與上漲彈性。

圖文僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。非投資等級債仍有相關風險。投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險,詳見公開說明書。資料來源:柏瑞投信,2025/8/31。

◎ 結論

總結一句話:美・利・堅。美,鎖定Nasdaq成長股,擁抱科技配置;利,透過股債掩護性買權,掌握多元息收;堅,配置美國公債、非投債控制投組波動。

*對想搭上科技長趨勢的年輕投資人,四成成長股提供了足夠的爆發力;對需要現金流的中生代族群,選擇每月配息級別將更好安排家庭財務;對追求資產耐受度的退休族,波動接近傳統股四債六且上漲動能更充足,是可以長抱的核心部位。十一月,柏瑞美利堅多重資產收益基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)正式募集。市場會變、題材會換,但美國的創新引擎與資本市場深度仍在持續進行,想參與未來科技大趨勢,勢必不可錯過。

圖文僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險,詳見公開說明書。資料來源:柏瑞投信,2025/8/31。。*初步規劃掩護性買權策略主要透過相關ETF執行。該ETF配息來源主要為權利金收益。

檔案下載

檔案下載

TW

TW