柏瑞全球策略量化債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金)

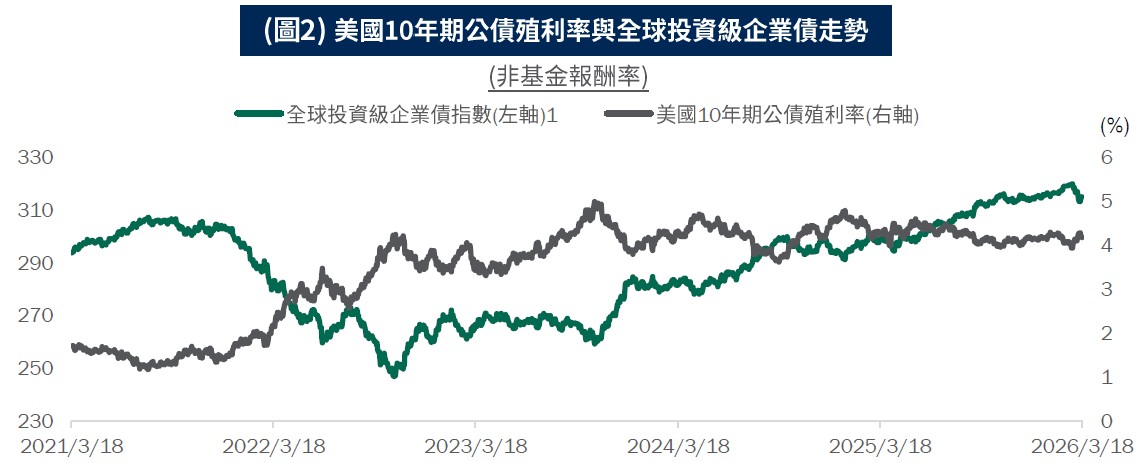

•2月底美伊衝突全面爆發帶動油價飆升,通膨風險升溫。而3月總經數據顯示,ISM製造業指數上行,加上財政刺激法案(OBBBA)潛在的通膨壓力,市場開始修整聯準會(Fed)的降息期待。

•Fed政策預期仍為市場關鍵支撐:地緣政治風險持續影響債市,但更關鍵的指標在於聯準會政策指引。市場目前已將降息預期由原先的兩次下修至一次。若Fed於此次會議釋出明確訊號,重申下一步仍偏向降息而非升息,將有助穩定信用利差表現。

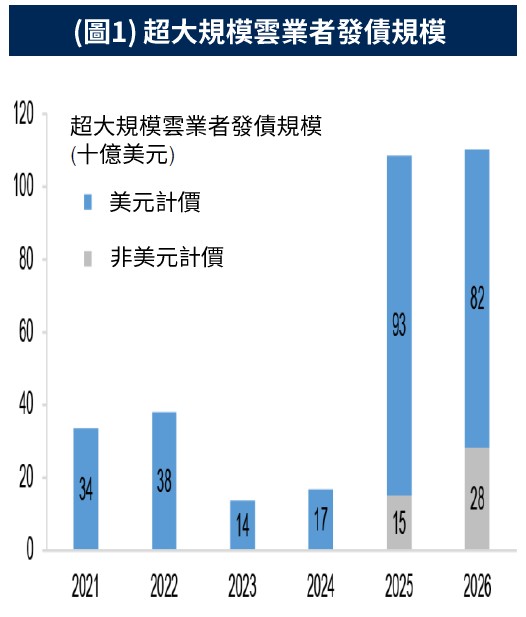

•發行供給放緩有助信用利差穩定:近期投等債發行量近歷史高檔,但3月中累計發行已達1,630億美元,其中以大規模雲業者為主要發債者(圖1),然市場預計未來供給將逐步放緩,這也使供需重新回歸平衡,有助於市場吸收籌碼並維持信用利差穩定。

◎ 基金操作策略

•存續期間:建議縮短美國存續期間,拉長歐元區與加拿大存續期間。 (債券投資組合存續期間:2.47年)

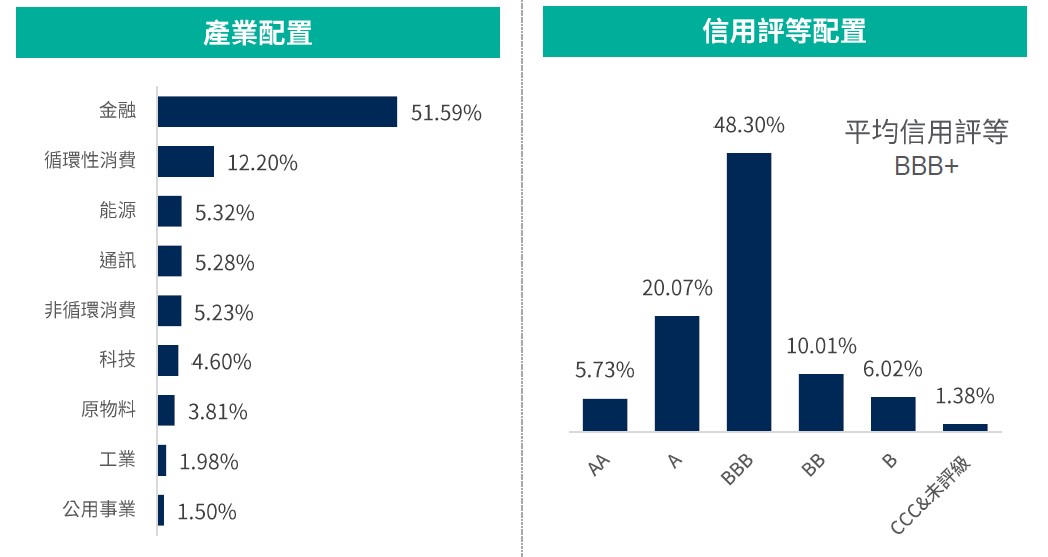

•產業配置:2月加碼循環性消費、能源與公用事業,另減碼金融與非循環性消費產業。

•避險比例:截至2月28日,基金台幣級別避險比例為40.09%,人民幣級別避險比例90.24%,澳幣級別避險比例86.31%,南非幣級別避險比例88.11%。

◎ 柏瑞全球策略量化債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金)

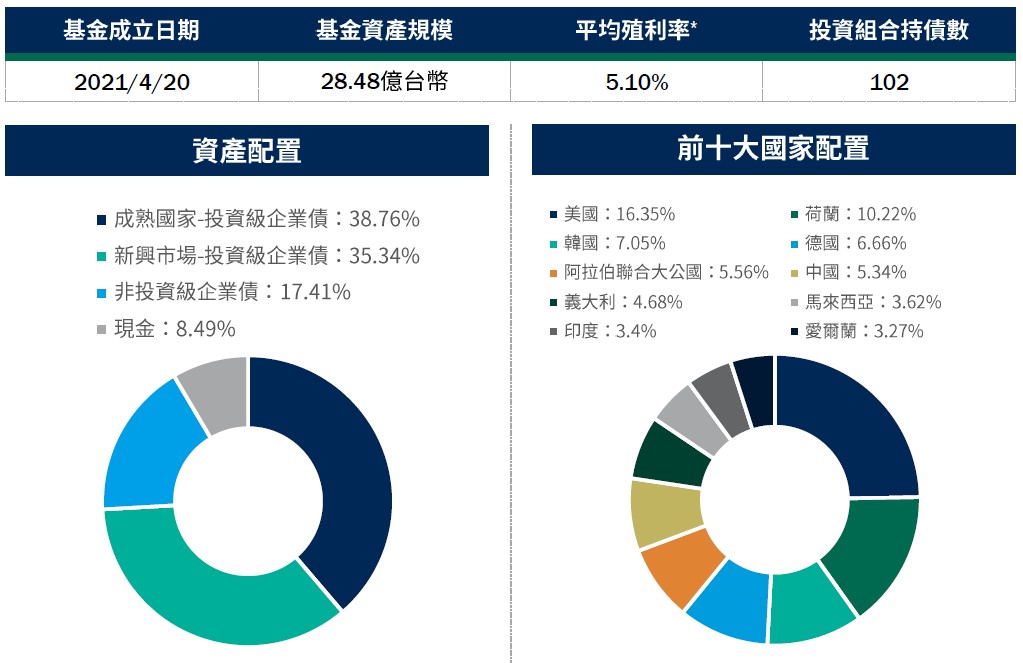

資料來源:柏瑞投信,2026/2/28。配置會隨市況而改變,本公司不另行通知。非投資等級債券仍有相關風險,請投資前審慎評估風險承受度。 *平均殖利率係假設基金投資組合中各債券持有至到期所獲得的收益,包括各期利息收入的再投資。相當於按當前(計算日)市場價格購買並且一直持有到滿期時可獲得的年均報酬率。基金平均殖利率會隨著個別債券價格或票息等因素變動,不代表基金實質報酬率及未來走勢。本基金之投資組合平均信評計算方式:先依公開說明書定義,將標的分類為投資等級或非投資等級,在該分類下,若同一標的有多家信評公司給予不同信評時,按高低順序取最高信評。將個別債券按上述方式定義之信評等級,參酌其相對應之評分(例如:AAA為1分、AA+為2分,依此類推),並依標的市值佔淨資產價值之比重(包含現金),加權平均後無條件捨去,以此數值結果對應信評評分等級,及自投資組合確立後依投資標的信評揭示相關比重。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

月配息率=(每單位配息金額÷除息日前一日淨值)×100%。 月報酬率(含息)=(月底淨值-上月底淨值+上月配息金額)÷上月底淨值。資料來源:柏瑞投信,2026/3。新台幣/美元/人民幣/澳幣/南非幣計價。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。積極配息的基金未必適合投資人,請投資前審慎評估。配息政策請詳閱各基金公開說明書;配息組成項目請至公司網站查詢。基金的配息可能由基金的收益或本金支付。任何涉及由本金支出的部分,可能導致原始投資金額減損。基金進行配息前未先扣除應負擔之相關費用。

TR115057

檔案下載

檔案下載

TW

TW