柏瑞特別股息收益基金(本基金並無保證收益及配息且配息來源可能為本金)

Fed於9月降息機率上升:聯準會主席鮑爾在Jackson Hole年會上表示,雖然通膨仍高於目標,但就業市場已出現下行風險,這使得市場對9月降息的預期明顯升高。鮑爾強調「當前政策立場仍具壓抑性」、「經濟風險正傾向於就業走弱」,並暗示在評估更多數據後,Fed 隨時可能調整政策方向。

美國就業市場轉弱:美國勞工部公布,截至8月次周的首次申請失業救濟人數增至23.5萬人,遠高於市場預期的22萬人,顯示勞動市場降溫跡象進一步浮現。

S&P500企業Q2財報具韌性:S&P500截至8/20已有9成以上的企業公布完財報,其中有將近8成的企業財報優於市場預期,並高於近15年的均值,顯示美國企業儘管面臨高利率環境,表現依舊具有韌性。

特別股指數表現:近兩週美國10年期公債殖利率下行3個基點至4.26%,特別股指數上漲0.99%,面額價格相比5年均值相對折價(圖1)。

特別股補漲行情再現:自7月以來,特別股價格明顯反彈,主要反映美國名目GDP成長加速與投資人風險偏好上升,使特別股信用利差持續收斂。另相較於投資等級債與非投資等級債的利差仍處於歷史低位,目前特別股利差離近一年低點仍有近百點的收斂空間,後續仍具補漲行情。

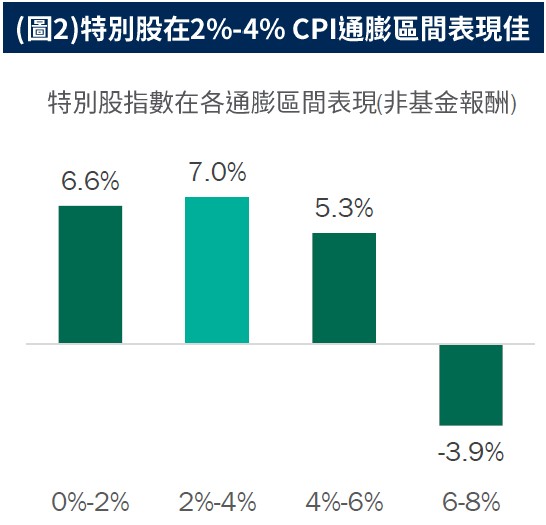

特別股在2%-4%通膨區間表現佳:市場擔憂第三季關稅可能推升通膨,然而歷史經驗顯示,當通膨維持在2%-4%的區間時,特別股表現往往最為穩健(圖2)。主要受惠其較高之收益能有效抵禦通膨影響,另外固定配發股息的特性在利率高位回落前則更具吸引力。

後市展望:美國經濟未來仍有走緩可能,企業表現恐出現分化,故投資特別股尤須慎選標的,區分信用評級、關注發行人基本面仍是投資關鍵。本基金自成立以來,未持有以任何形式違約的投資標的,產業配置也相對市場常見的特別股指數分散,有望創造較佳之風險調整後報酬。

◎ 柏瑞特別股息收益基金(本基金並無保證收益及配息且配息來源可能為本金)

基金經理人評論及操作策略:彈性管理利率風險,佈建潛力組合

利率展望:由於中美貿易戰已轉趨緩和,目前評估美債10年期殖利率在3.8%-4.8%區間。殖利率曲線的進一步變化將取決於未來幾個月的通膨數據表現及聯準會的實際政策行動。

信用展望:經濟趨緩會增加信用風險上升,短中期以降低信用風險為主,包括降低非投資等級信評之特別股,並採行槓鈴策略(Barbell)以平衡風險提升風險調整後報酬率。

資產配置:基金整體策略仍以布局高票息、基本面穩健等中長期投資價值較優的特別股,以及伺機參與新發行特別股的投資機會,並同時兼顧利率與信用等風險控管,目前亦未投資與普通股連動程度較高的可轉換特別股,避免承受額外的市場波動風險。

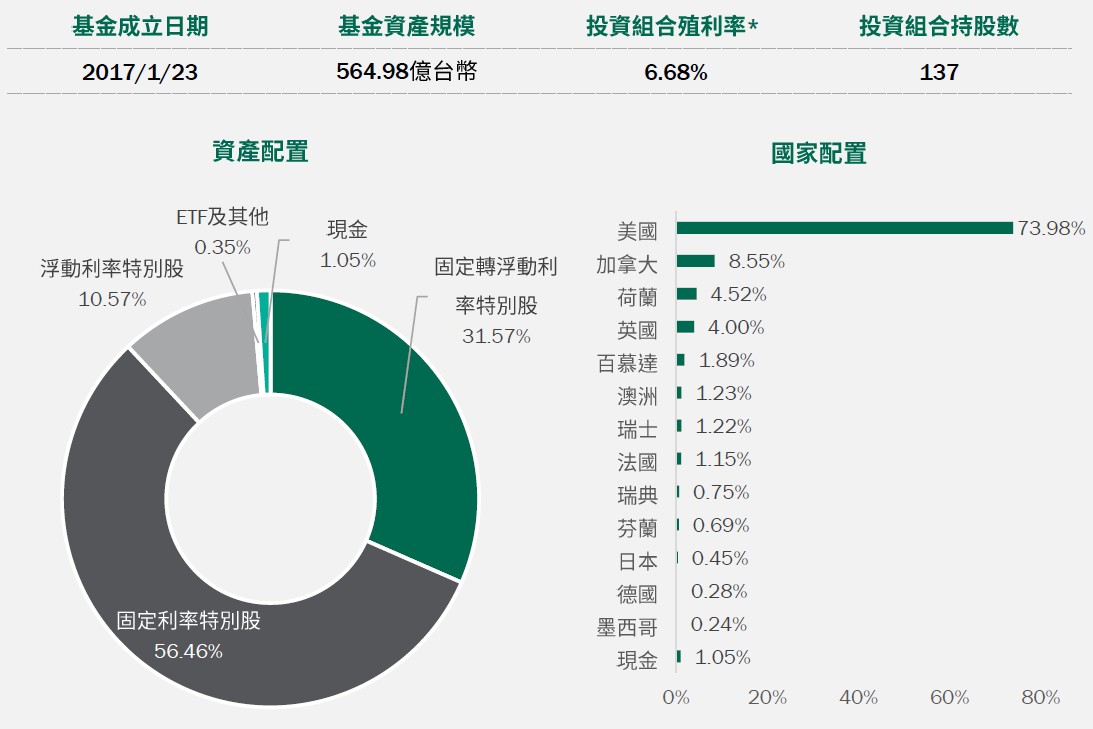

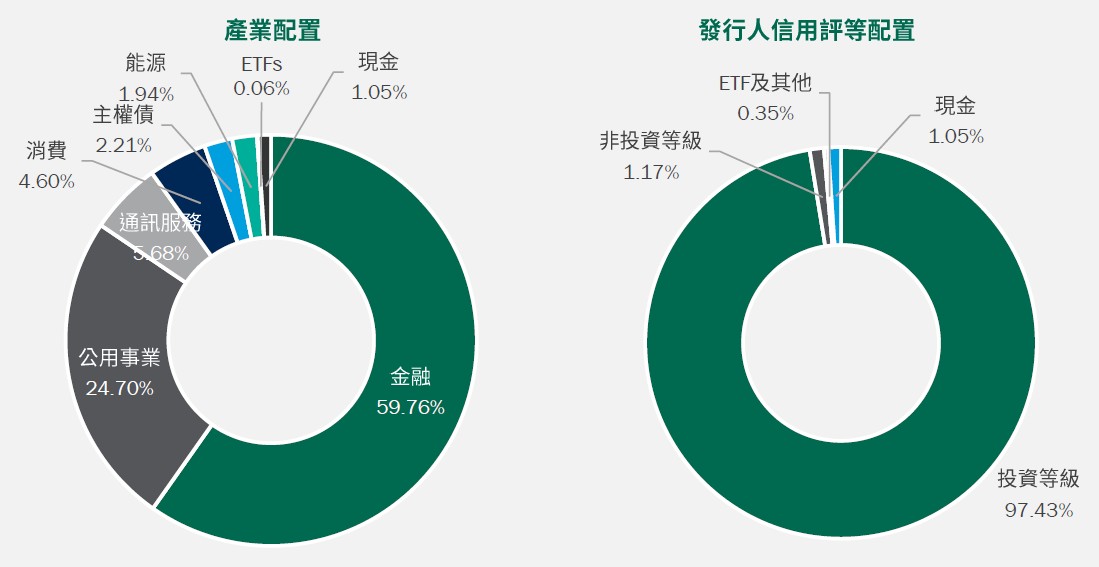

投組概況:截至2025/8/22,本基金投資組合的殖利率*(詳見第3頁註釋)約6.68%,現金部位1.05%;台幣級別避險比例43.37%,人民幣級別避險比例86.01%,澳幣級別避險比例88.13%,日幣級別避險比例41.02%。

資料來源:柏瑞投信,2025/8/22。配置會隨市況而改變,本公司不另行通知。*註:投資組合殖利率採當期殖利率(Current Yield),計算方式為加權平均特別股及債券的票息除以價格;ETF及REIT則使用12個月股利率。因小數點後位數四捨五入之故,總和可能不完全等於100.0%。基金殖利率會隨著個別債券價格或票息等因素變動,不代表基金實質報酬率及未來走勢。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

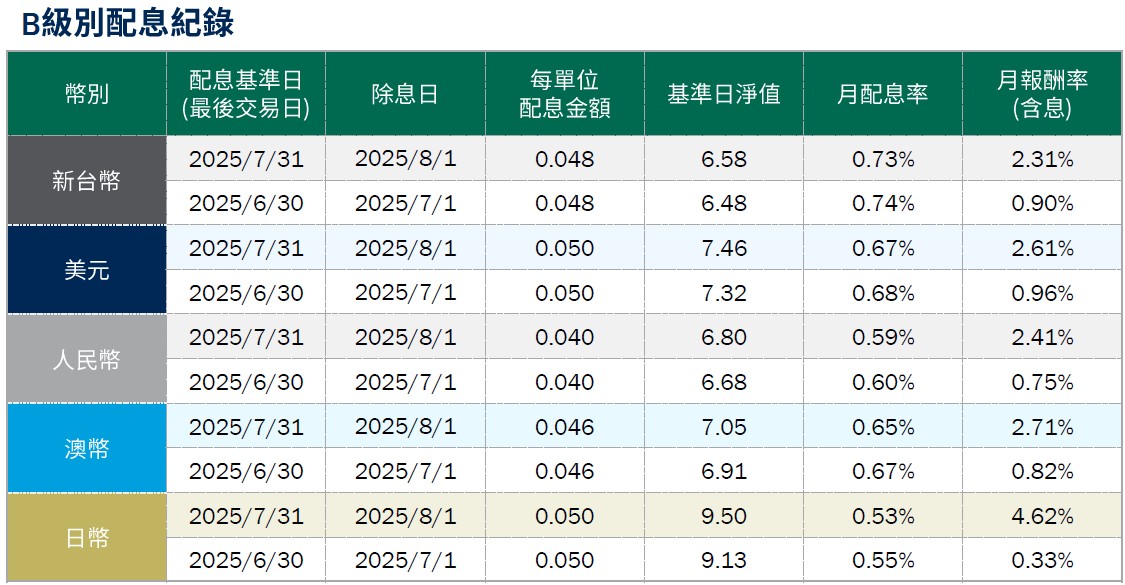

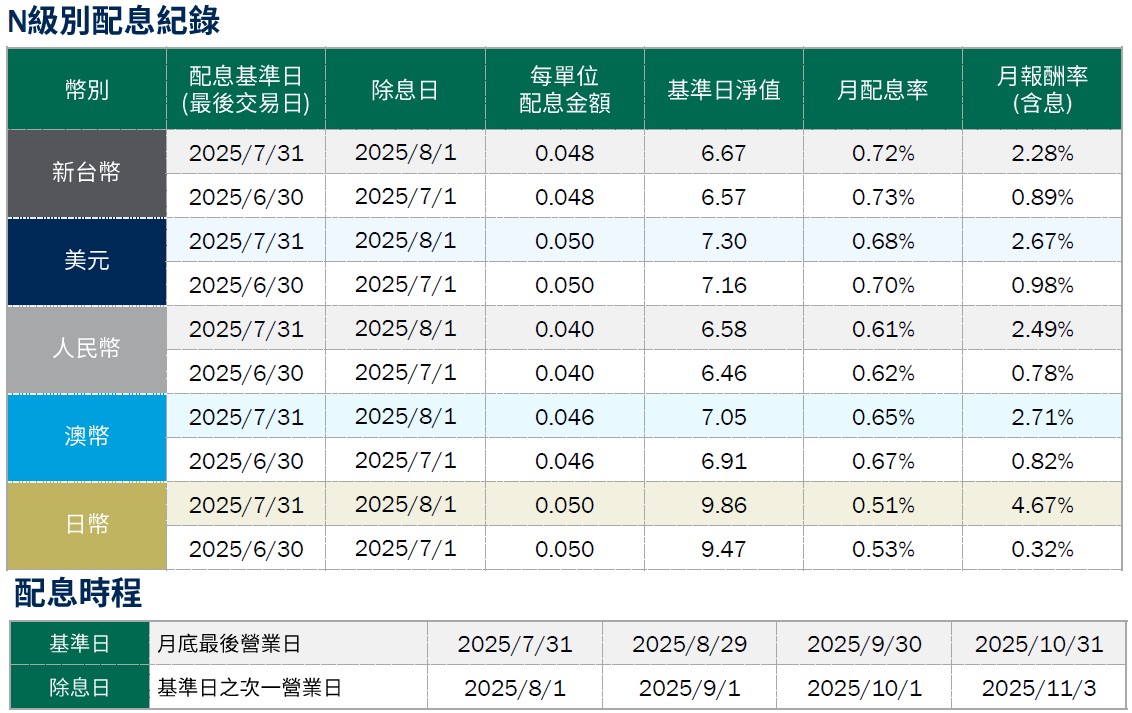

月配息率=(每單位配息金額÷除息日前一日淨值)×100%。 月報酬率(含息)=(月底淨值-上月底淨值+上月配息金額)÷上月底淨值。資料來源:柏瑞投信,2025/8。新台幣/美元/人民幣/澳幣/日幣計價。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。積極配息的基金未必適合投資人,請投資前審慎評估。配息政策請詳閱各基金公開說明書;配息組成項目請至公司網站查詢。基金的配息可能由基金的收益或本金支付。任何涉及由本金支出的部分,可能導致原始投資金額減損。基金進行配息前未先扣除應負擔之相關費用。

TR114204

檔案下載

檔案下載

TW

TW