柏瑞特別股息收益基金(本基金並無保證收益及配息且配息來源可能為本金)

美國GDP成長創兩年新高:美國2025年第3季GDP季增年率成長4.3% (初值),不僅優於市場預期的3.3%,亦創下近兩年最快增速。成長動能主要來自消費支出,其中以醫療保健貢獻最為顯著;其他服務業則由國際旅遊帶動,凸顯美國「K型經濟」分化風險。

日本央行升息1碼:如市場預期升息1碼,將政策利率自0.5%調升至0.75%,創下近30年新高。央行總裁植田和男表示,目前距離中性利率區間仍有一段空間,未來寬鬆政策的調整將視經濟表現與通膨數據而定。

金屬原物料創高:今年在地緣政治風險、通膨疑慮及市場降息預期推動下,黃金與白銀價格雙雙創下歷史新高,年初至今漲幅分別約71%與147%。銅價則在供應中斷風險與科技產業需求強勁帶動下,突破每噸12,000美元,年初至今漲幅達38%。(截至12/23)。

特別股指數表現:近兩週美國10年期公債殖利率下降至4.16%,特別股指數上漲0.41%;面額價格相比5年均值相對折價(圖1)。

特別股指數今年歷經波動但仍締造正報酬:回顧今年績效,特別股於年內歷經市場震盪,第一季關稅議題升溫,以及第四季流動性階段性收緊,皆使評價短期承壓,惟整年仍創造正報酬表現。展望2026年,隨固定收益回歸息收本質,特別股在投資等級信評資產中仍具備較高的息收,加上今年歷經調整後擁較低基期,均提供其後續走升機會。

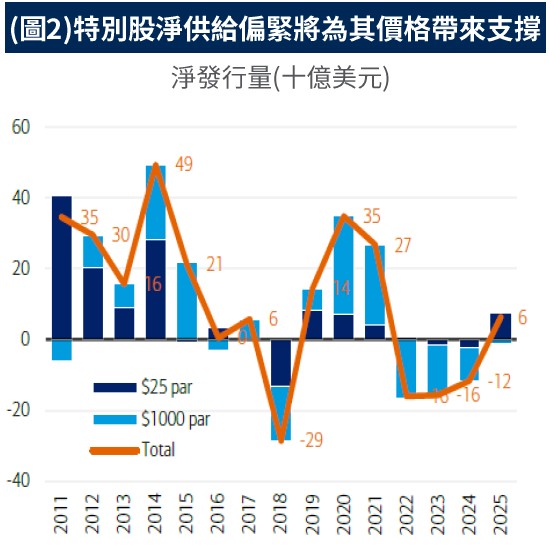

特別股淨供給偏緊將為其價格帶來支撐:隨著銀行資本水準維持高檔,展望2026年企業再發行特別股的動機不高,加上銀行以外的企業融資持續轉向混合型債券,特別股有限的供給(圖2)預期將為其價格帶來支撐。

未來展望:美國經濟未來具不確定性,企業表現恐出現分化,故投資特別股尤須慎選標的,區分信用評級、關注發行人基本面仍是投資關鍵。本基金自成立以來,未持有以任何形式違約的投資標的,產業配置也相對市場常見的特別股指數分散,期可創造較佳之風險調整後表現。

◎ 柏瑞特別股息收益基金(本基金並無保證收益及配息且配息來源可能為本金)

基金經理人評論及操作策略:彈性管理利率風險,佈建潛力組合

利率展望:利率環境具不確定,目前評估美債10年期殖利率在3.8%-4.5%區間。聯準會雖已降息,但政策語調偏鷹,長端殖利率仍可能維持高檔,投資策略持續維持槓鈴策略(指偏重持有短及長期有效存續期間配置)因應。

信用展望:今年以來信用利差雖略微擴大,但整體評價仍屬合理,偏好高品質企業債,尤其財務穩健、現金流穩定的發行人,例如大型商業銀行、保險、公用事業和電信服務公司。

資產配置:整體投組配置不變,持續聚焦中長期投資價值較優的特別股,並伺機買進具吸引力之IPO證券。目前亦未投資與普通股連動程度較高的可轉換特別股,避免承受額外的市場波動風險。

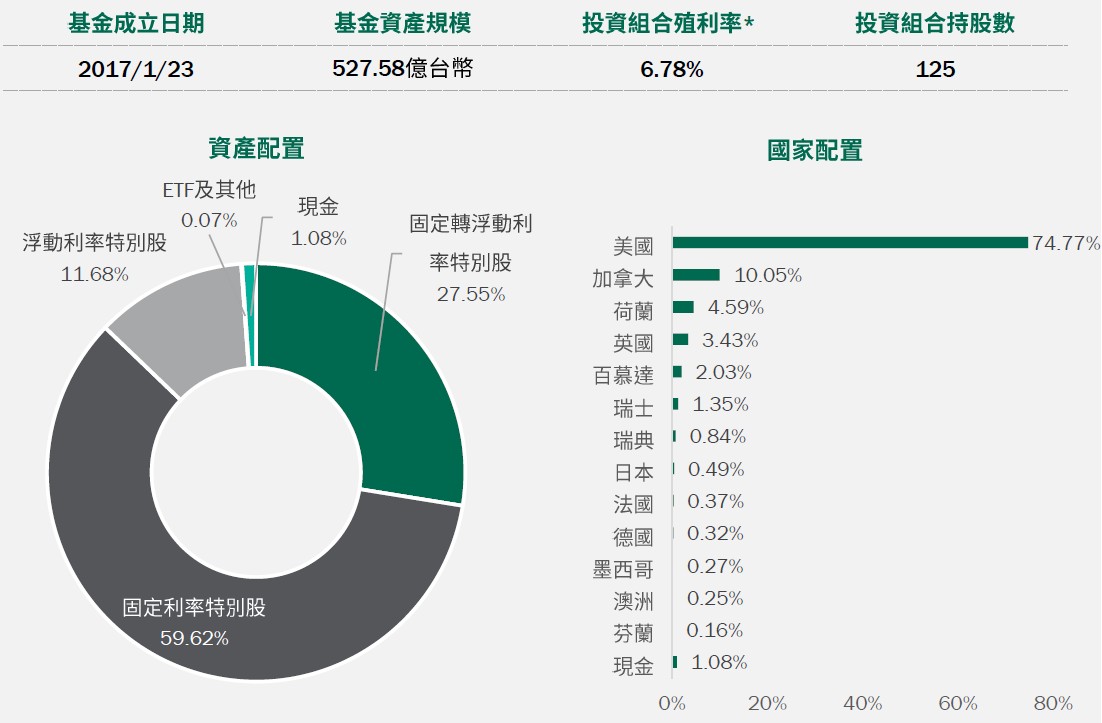

投組概況:截至2025/12/19,本基金投資組合的殖利率*(詳見第3頁註釋)約6.78%,現金部位1.08%;台幣級別避險比例46.13%,人民幣級別避險比例88.50%,澳幣級別避險比例91.42%,日幣級別避險比例34.90%。

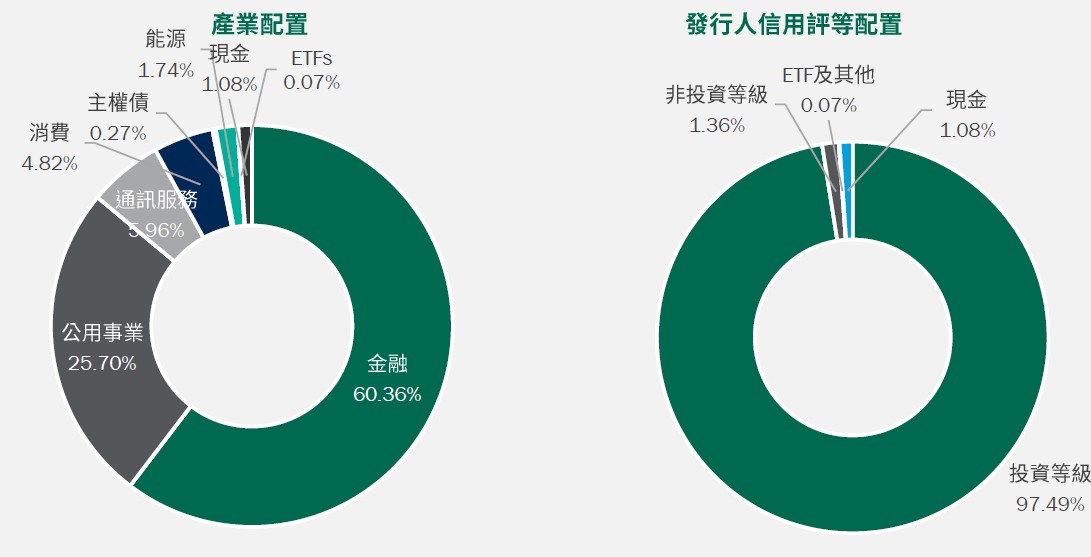

資料來源:柏瑞投信,2025/12/19。配置會隨市況而改變,本公司不另行通知。*註:投資組合殖利率採當期殖利率(Current Yield),計算方式為加權平均特別股及債券的票息除以價格;ETF及REIT則使用12個月股利率。因小數點後位數四捨五入之故,總和可能不完全等於100.0%。基金殖利率會隨著個別債券價格或票息等因素變動,不代表基金實質報酬率及未來走勢。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

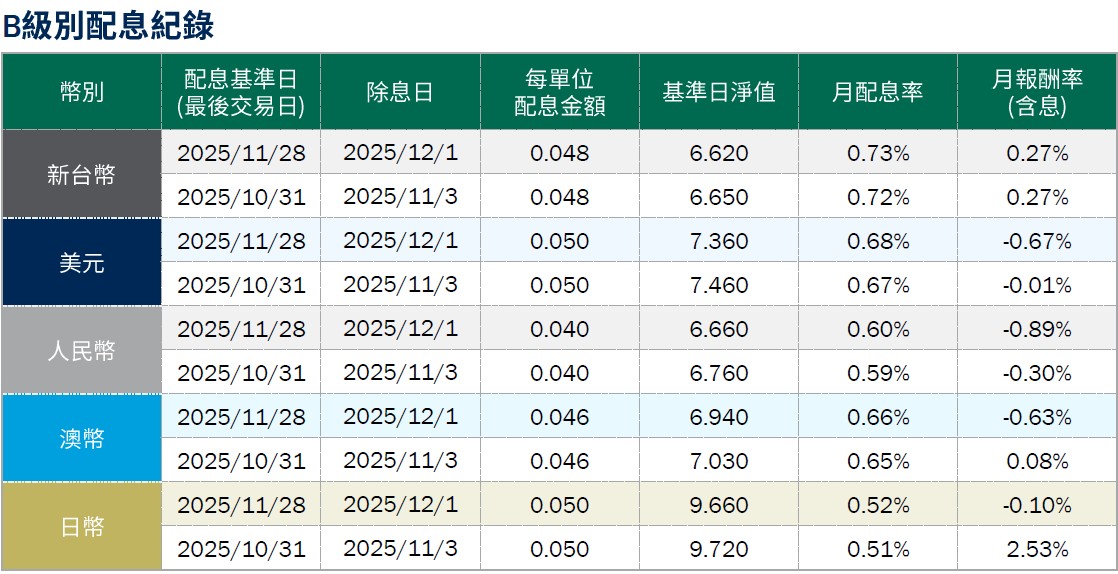

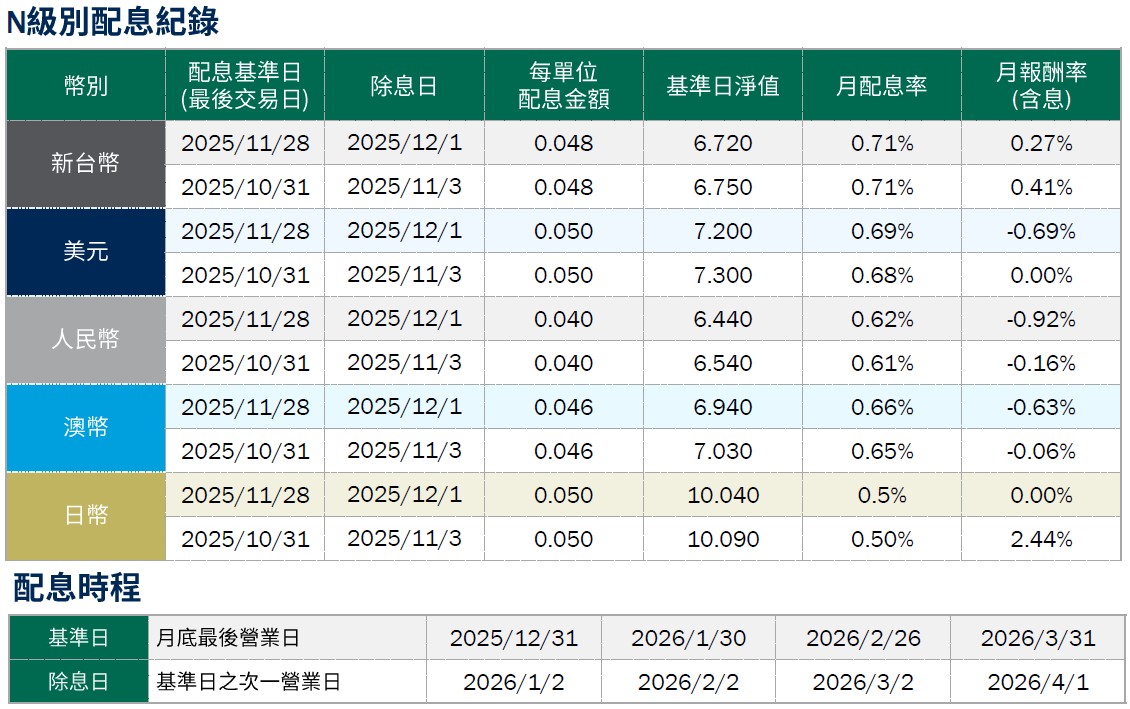

月配息率=(每單位配息金額÷除息日前一日淨值)×100%。 月報酬率(含息)=(月底淨值-上月底淨值+上月配息金額)÷上月底淨值。資料來源:柏瑞投信,2025/12。新台幣/美元/人民幣/澳幣/日幣計價。所列日期僅供參考,詳細以相關公告資訊為主,如有更改以基金公司最新公佈為準。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。積極配息的基金未必適合投資人,請投資前審慎評估。配息政策請詳閱各基金公開說明書;配息組成項目請至公司網站查詢。基金的配息可能由基金的收益或本金支付。任何涉及由本金支出的部分,可能導致原始投資金額減損。基金進行配息前未先扣除應負擔之相關費用。

TR114313

檔案下載

檔案下載

TW

TW