•波克夏再度發行日圓債券:股神巴菲特掌舵的波克夏·海瑟威於本月14日確定新一輪日圓債的發行條件,將發行3年至15年期,總額約2,101億的日圓債券(約14億美元)。此次規模較今年4月約900億日圓發債擴大逾兩倍,且整體發行利差較前次明顯收窄,反映企業發債環境改善。機構表示,在波克夏手握充足現金之際仍選擇發行日圓債,顯示其看好日本投資機會,資金可能進一步流向日本商社。

•日本企業第二季財報表現強勁1:截至11月14日,東證指數成分股中已有約78%公布企業財報,其中約61%企業EPS表現優於市場預期,且年增率達21%,創下自2022年第1季以來最佳紀錄。全產業EPS年增率皆呈現正成長,其中以公用事業、通訊服務和金融類股表現最為突出。

•日本科技成長潛力不可忽視2:近期美國企業加大AI領域投資力度,也帶動日本科技類股走強。截至11月14日,東證指數中與人工智慧相關的股票市值占比約25%。日本在半導體設備、AI 基礎設施等領域具備明顯競爭優勢,包括設備製造 (如愛O萬測試)、節能與光子技術 (如日本電信電話 )、自動化與 AI 解決方案 (如日立、日本電氣)等企業,均有望受惠於長期的科技成長趨勢。

◎ 最新觀點

日本柏瑞團隊認為,日本股市不僅在第四季度會保持強勁,從中期來看也有望維持良好表現,主要基於以下三個理由。

1.高市早苗當選:市場預期她所主張的擴張性財政政策與持續的貨幣寬鬆立場,預計將支撐日本經濟,推動企業獲利成長,並帶動股市上漲。雖近期中日雙方於外交出現摩擦,惟當前局勢仍停留在政治爭議層面,團隊認為對於日本股市影響有限。

2.企業獲利預期上修:自7月以來,日本企業的獲利預期修正指數已轉為正值。團隊預計在短期內不會出現足以逆轉此趨勢的負面消息。此外,在高市內閣的財政支持下,企業獲利在未來幾年內有望進一步增強。

3.估值:雖然從歷史水準來看,目前市場的本益比似乎偏高,團隊認為日本經濟與企業獲利仍有上行空間。隨著企業獲利改善,本益比會自然下降。

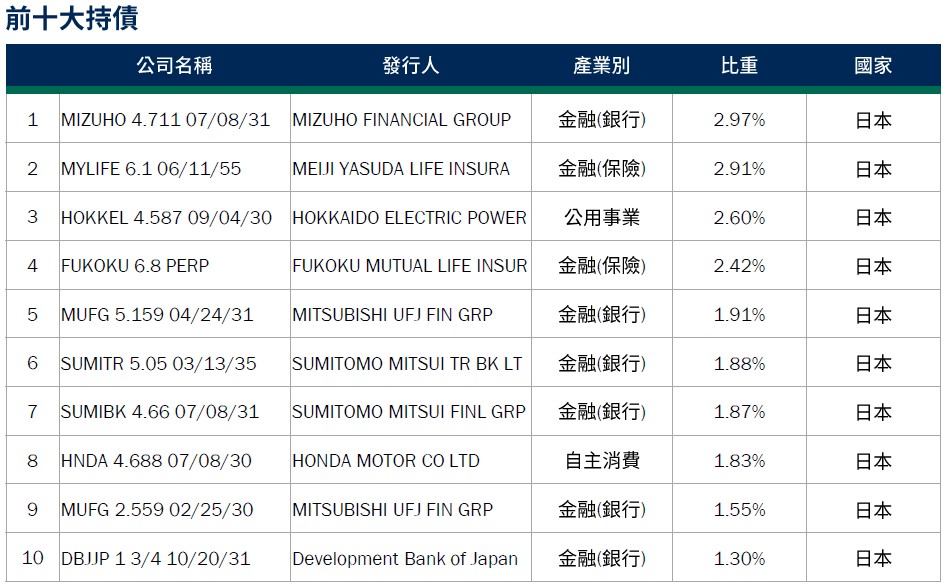

資料來源:柏瑞投信,2025/11。 1. J.P. Morgan,2025/11/14。2. J.P. Morgan,2025/11/17。以上看法可能隨市場變動,相關投資策略詳見公開說明書。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。列舉之個股為前十大持股,請詳見下方資訊。

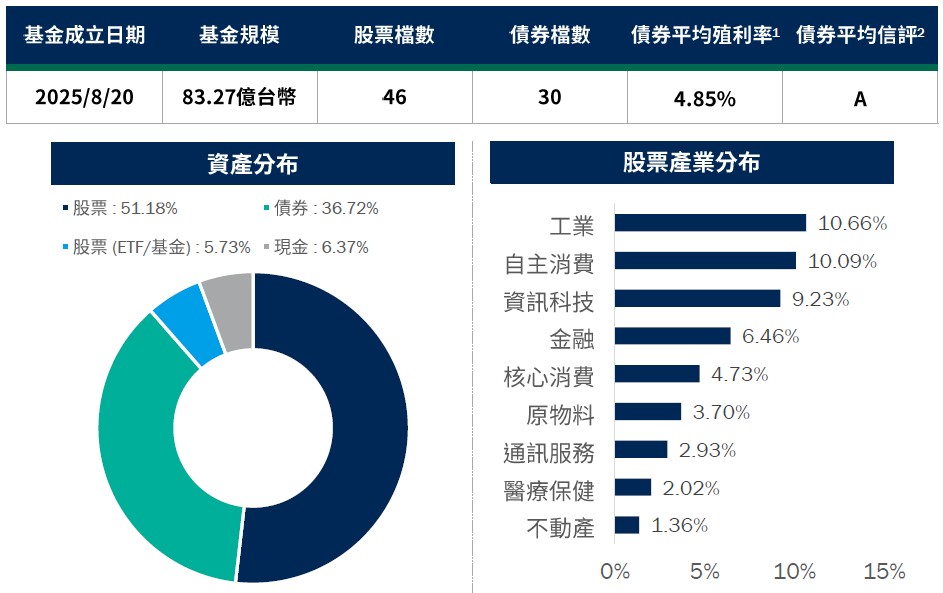

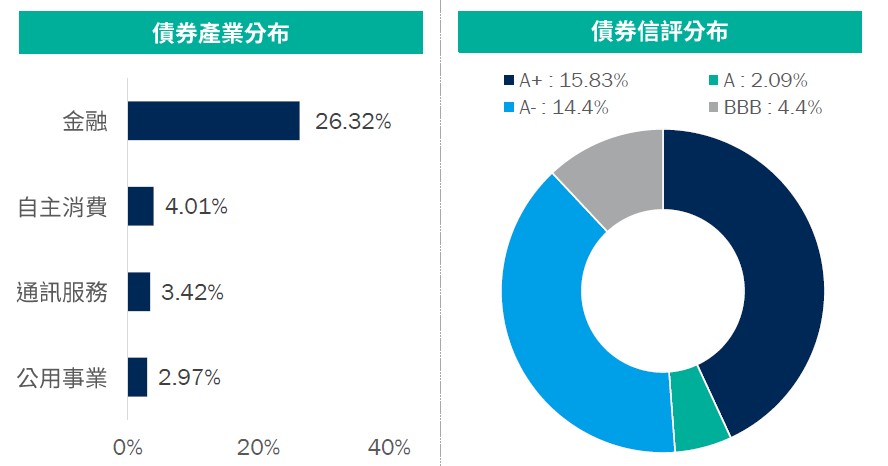

◎ 柏瑞日本多重資產基金(本基金之配息來源可能為本金)

資料來源:柏瑞投信,2025/10/31。配置會隨市況而改變,本公司不另行通知。1. 平均殖利率係假設基金投資組合中各債券持有至到期所獲得的收益,包括各期利息收入的再投資。相當於按當前(計算日)市場價格購買並且一直持有到滿期時可獲得的年均報酬率。基金平均殖利率會隨著個別債券價格或票息等因素變動,不代表基金實質報酬率及未來走勢。2. 本基金之投資組合平均信評計算方式:若同一標的有多家信評公司給予不同信評時,按高低順序取最高信評。將個別債券按上述方式定義之信評等級,參酌其相對應之評分(例如:AAA為1分、AA+為2分,依此類推),並依標的市值佔淨資產價值之比重(包含現金),加權平均後無條件捨去,以此數值結果對應信評評分等級,及自投資組合確立後依投資標的信評揭示相關比重。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

檔案下載

檔案下載

TW

TW