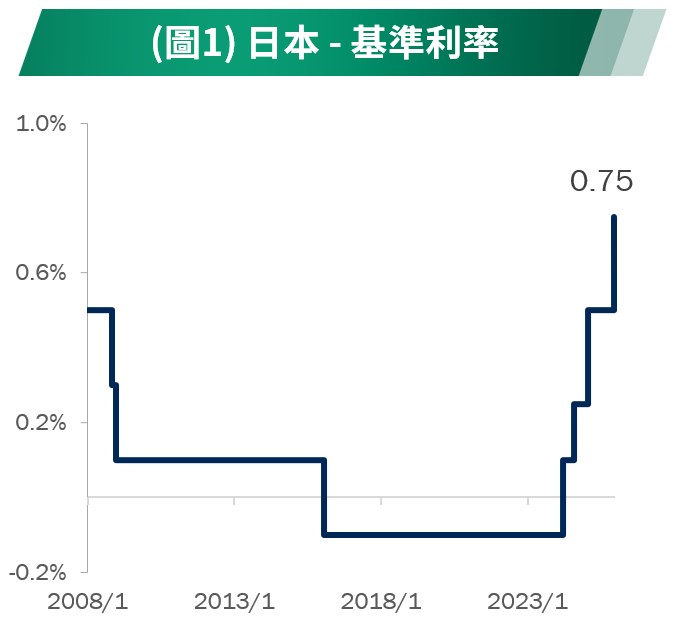

•日本央行升息1碼:日本央行於12月決議如市場預期,將政策利率自0.5%調升至0.75% (圖1),創下近30年新高。央行總裁植田和男表示,目前距離中性利率區間仍有一段空間,未來寬鬆政策的調整將視經濟表現與通膨數據而定。此外,央行將持續關注長期公債殖利率變化,必要時將透過彈性購債操作以穩定利率。

•日本央行出售ETF部位:日本央行或將自明年1月起逐步出售ETF部位,若以帳面價值計算,每年出售金額約3,300億日圓,僅占市場總交易額約0.05%。在此消化速度下,完成出售約需112年,料對日本股市的整體影響有限。

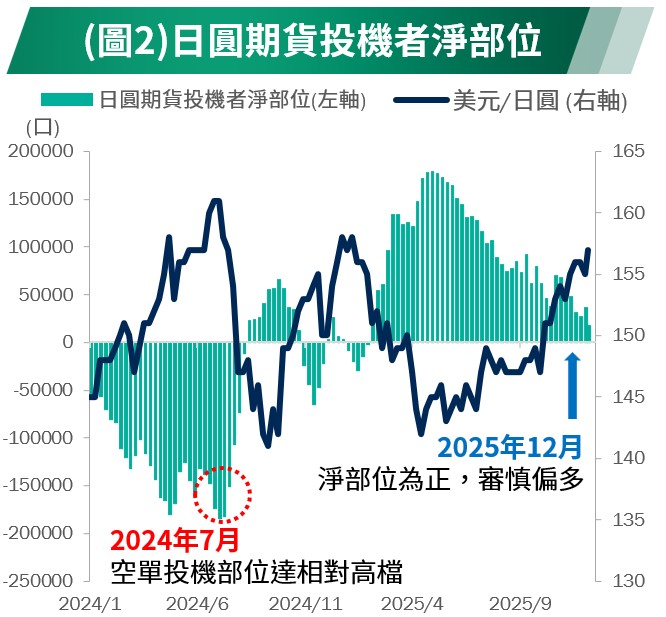

•日圓套利平倉風險:隨著日本往利率正常化推進,市場對2024年日圓套利交易平倉的擔憂再度升溫,但本次升息所處的背景與前次明顯不同。2024年市場未反應升息預期,不過本次12月升息已於約兩週前被市場提前反映,且目前日圓期貨淨部位已轉為正值 (圖2),不同於去年有大量「空頭」部位。因此,上週五宣布升息後,市場反應相對溫和,東證指數當日(12/19)上漲0.8%;美元兌日圓收於157.75。

◎ 團隊2026展望

日本經濟:2026 年日本經濟的將取決於「薪資成長」與「通貨膨脹」之間的平衡。高市內閣鼓勵企業增加資本支出,以及促進民間消費的措施,預計將在2026年支撐經濟成長。此外,資本支出的政策不僅有助於短期內的經濟表現,也將為中期成長提供動力。

優勢主題:團隊認為 2026 年日本股市有五個主題值得關注:(1) 國防預算增加:涵蓋經濟、糧食及能源安全相關產業;(2) 公司治理改革:東京證交所預計於2028年縮減成分股,有望激勵中型企業提升營運與資本效率;(3) 勞動力短缺解決方案:隨人口結構老化,自動化需求及相關解決方案需求可望上升;(4) 電力解決方案:AI 應用推升電力使用量,將帶動相關產業發展;(5) 肥胖相關產業:肥胖藥物市場快速成長,並將在供應鏈及相關產業中產生顯著連鎖效應。

資料來源:(圖一) Bloomberg、BOJ,2025/12/19、(圖二) Bloomberg,2025/12/9。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

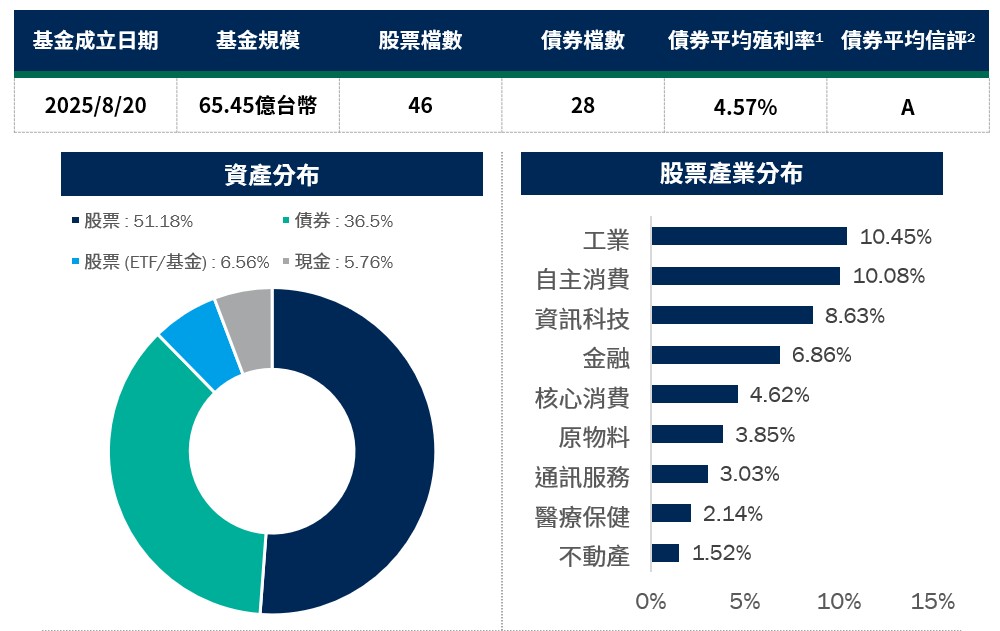

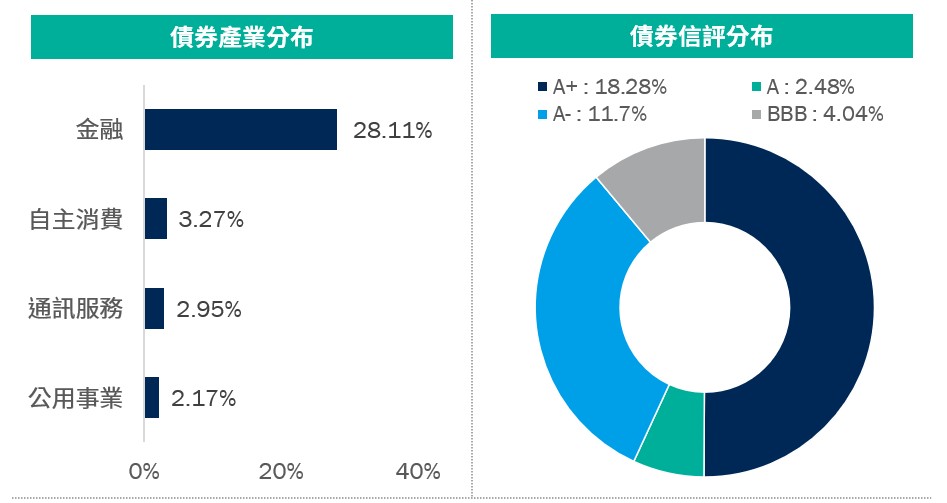

◎ 柏瑞日本多重資產基金(本基金之配息來源可能為本金)

資料來源:柏瑞投信,2025/11/30。配置會隨市況而改變,本公司不另行通知。1. 平均殖利率係假設基金投資組合中各債券持有至到期所獲得的收益,包括各期利息收入的再投資。相當於按當前(計算日)市場價格購買並且一直持有到滿期時可獲得的年均報酬率。基金平均殖利率會隨著個別債券價格或票息等因素變動,不代表基金實質報酬率及未來走勢。2. 本基金之投資組合平均信評計算方式:若同一標的有多家信評公司給予不同信評時,按高低順序取最高信評。將個別債券按上述方式定義之信評等級,參酌其相對應之評分(例如:AAA為1分、AA+為2分,依此類推),並依標的市值佔淨資產價值之比重(包含現金),加權平均後無條件捨去,以此數值結果對應信評評分等級,及自投資組合確立後依投資標的信評揭示相關比重。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

檔案下載

檔案下載

TW

TW