•政策摘要:聯準會維持利率不變,將聯邦資金利率目標區間保持在3.50%~3.75%符合預期,為連續第四次維持按兵不動。

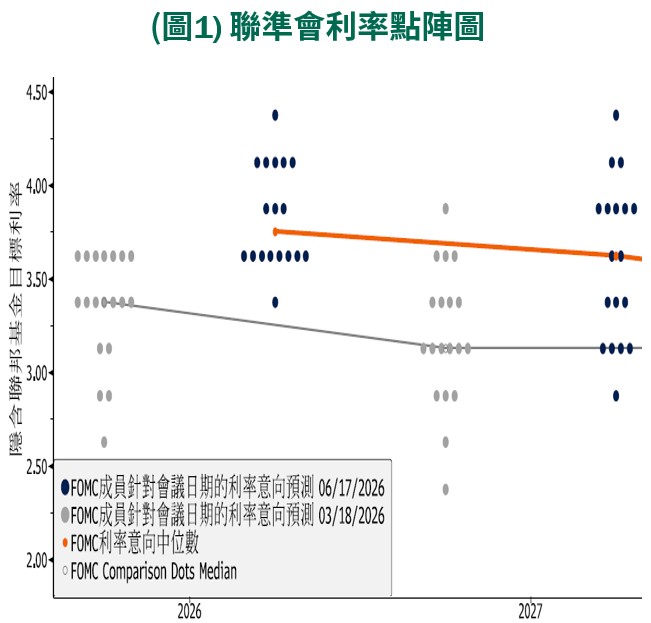

•會後聲明主要變動:本次決議為近九個月以來首次獲得12位委員一致支持。利率點陣圖顯示,有9位委員預估至2026年底至少仍有1碼的升息空間,僅1位委員認為今年可能降息1碼,整體政策立場明顯偏向鷹派 (圖1)。經濟展望方面,聯準會同步上調2026年整體與核心個人消費支出指數(PCE)預測,但仍預期至2028年PCE有望回落並接近2%的目標水準。

•市場反應:在新任主席華許的領導下,決議聲明移除過往的前瞻指引措辭,並簡化整體篇幅,使市場能更直接掌握聯準會的政策立場。本次會後聲明轉趨鷹派,帶動股市盤中反轉走跌,標普500指數當日下跌1.21%,10年期美債殖利率亦小幅上升至約4.49%

資料來源:CME Fedwatch,2026/6/18。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。 過去績效不代表未來收益之保證。

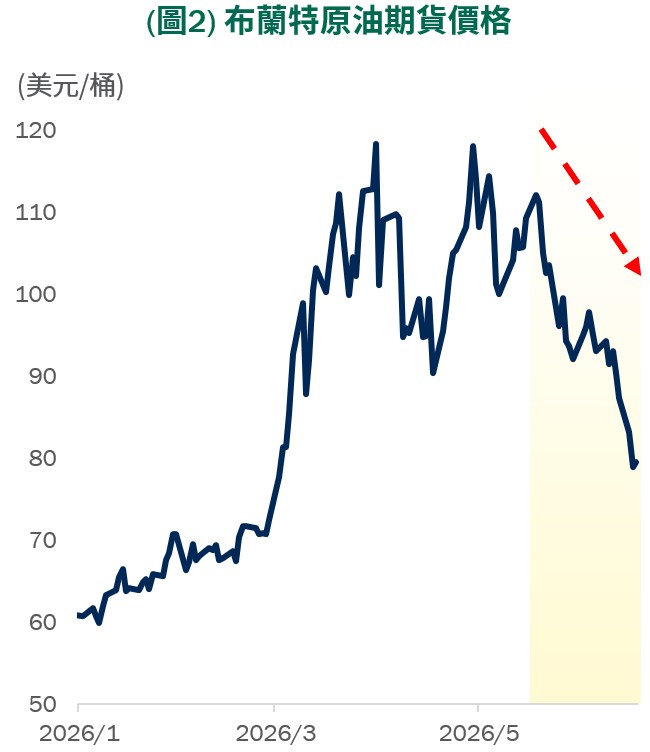

•經濟:聯準會最新經濟預測指出,2026至2028年實質國內生產毛額(GDP)均維持在2%以上的溫和成長。短期雖受地緣衝突推升能源通膨,但隨美伊預計於6月19日在瑞士簽署諒解備忘錄,國際油價波動可望趨於緩和 (圖2)。

•股市:美國企業獲利表現強勁,且營收優於預期的比例已由科技領域擴散至非必需消費、能源與工業等產業,反映AI正加速落實於消費體驗、能源管理與製造效率提升,顯示其已由單一題材轉為推動整體經濟成長的重要動能。

•債市:隨聯準會政策路徑轉趨鷹派,殖利率預期將在高檔區間震盪,殖利率仍為主要報酬來源。相較投資等級債,非投資等級債利率敏感度較低且具較高殖利率水準,在利率波動環境下相對具投資吸引力。

•積極型投資人建議可伺機拉高成長型資產比重,如分批加碼全球股票,以掌握差異化成長機會。平穩型投資人可在債券殖利率仍具吸引力時,配置優質息收型資產(如特別股/多元債等),以強化收益潛力並提升投組韌性;均衡型投資人則可採股債兼備的多重資產策略,維持攻守兼備與調整彈性。

資料來源:Bloomberg,2026/6/17。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。過去績效不代表未來收益之保證。

TW

TW