市場重新定價利率風險,美股出現明顯修正

受到5月非農就業數據遠優於市場預期影響,市場對Fed降息時點的預期快速降溫,也重新升高對高利率維持更久的擔憂。6月5日美股四大指數全面重挫,道瓊工業指數下跌1.35%,S&P 500指數下跌2.64%,Nasdaq指數大跌4.18%,費城半導體指數更重挫10.26%,顯示高估值科技與半導體族群成為本波賣壓重心。

美股近期修正主因

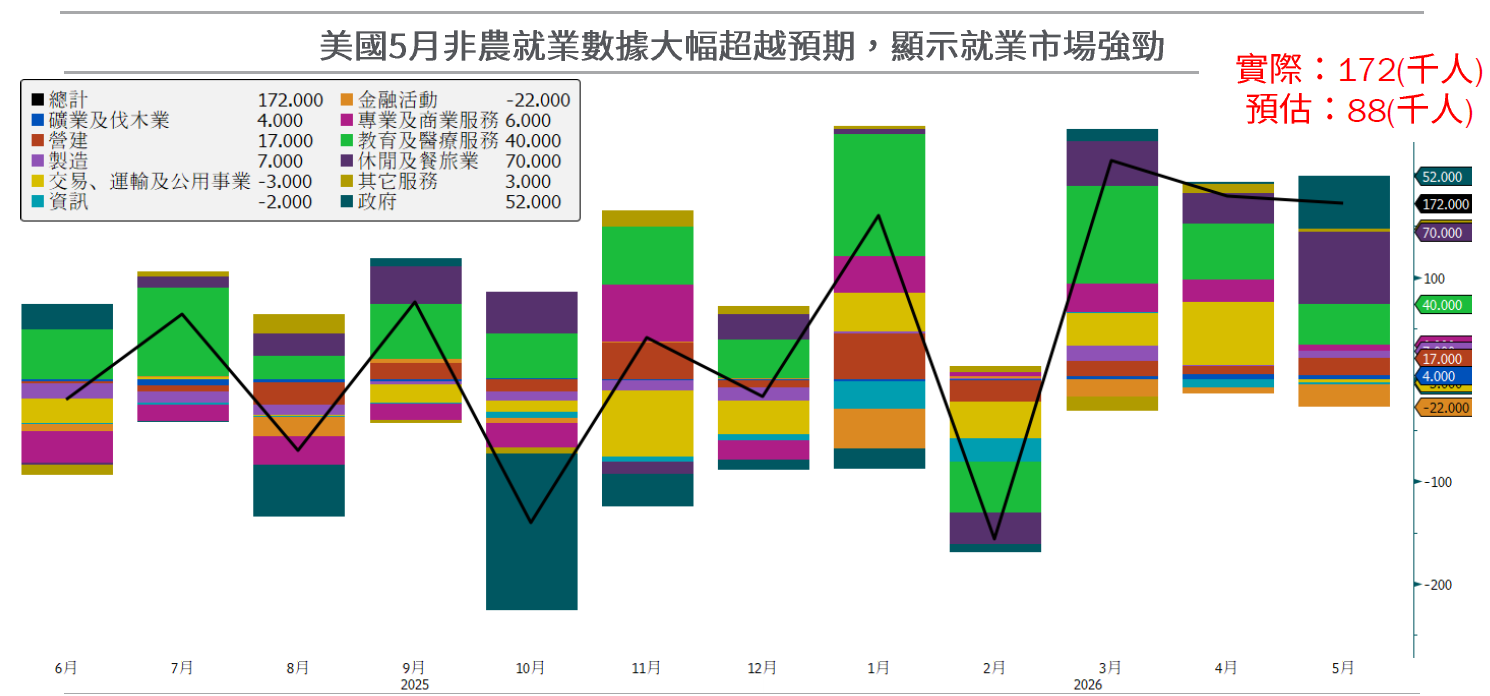

非農就業數據遠優於預期,市場降息預期快速降溫

6月5日公布的美國5月非農就業數據明顯優於市場預期,顯示美國勞動市場仍具韌性,也讓市場重新調整對Fed降息時點的預估。先前市場之所以對降息仍抱有期待,很大程度建立在勞動市場放緩與經濟動能降溫的基礎上,但此次強勁的就業數據,使市場認為Fed短期內沒有急於降息的必要,甚至重新出現年底前升息的討論聲浪。在利率可能維持高檔更久的情況下,美債殖利率走升,對估值較高的科技與半導體類股形成明顯壓力,成為本次美股回檔的重要導火線。

美國聯準會新主席政策風格不明,市場不確定性升高

除了經濟數據因素外,市場近期對於聯準會新任主席的政策風格也存在高度不確定性。相較於過去Fed官員較習慣提前向市場釋放政策訊號,新主席目前傾向保留政策彈性,並不喜歡過早與市場溝通未來利率方向,使市場更難提前建立預期。在通膨仍高於目標、油價近期再度走升的背景下,投資人開始擔憂Fed未來可能採取更偏鷹派的立場,而市場卻缺乏足夠的前瞻指引,導致資金風險偏好快速下降,也進一步放大股市短線波動。

科技與半導體漲幅已大,市場趁利空進行獲利了結

美股尤其是科技與半導體族群,自3月底以來已累積相當可觀的漲幅,AI相關題材持續推升市場情緒,也使整體估值來到相對偏高水位。因此,本次非農數據與利率疑慮更像是市場進行獲利了結的催化劑,而非單一真正的下跌原因。當市場開始出現賣壓後,部分高槓桿資金與程式交易也同步觸發停損與減碼,進一步放大跌幅。

未來展望

此波回檔較偏向漲多後的正常修正,尚未見系統性風險擴散

雖然6月5日美股出現較大幅度修正,尤其科技與半導體類股跌幅明顯,但我們認為,本次回檔更偏向於市場在大漲後的正常獲利了結與情緒降溫,而非基本面出現明顯惡化。目前企業獲利成長趨勢仍具韌性,美國經濟也尚未出現衰退訊號,因此現階段仍未看到系統性風險擴散的跡象。回顧歷史,科技股在快速修正後,往往仍能在基本面支撐下重新回到成長軌道,因此短線震盪反而有助於市場重新沉澱過熱情緒。

本週美國CPI與ECB會議,將成為市場下一階段觀察重點

短線而言,市場接下來將聚焦於本週即將公布的美國CPI數據以及歐洲央行(ECB)利率會議結果。若通膨數據持續高於市場預期,可能進一步強化市場對Fed維持高利率甚至再度升息的擔憂,進而影響全球股市風險偏好。此外,ECB對未來貨幣政策的態度,也將牽動全球資金流向與市場情緒。在市場仍對利率路徑相對敏感的情況下,短期波動可能仍將延續,因此投資策略上建議維持分批布局與審慎操作。

AI長線趨勢不變,仍為本輪股市最核心的投資主軸

儘管短線科技股因估值與利率因素出現修正,但AI長期發展趨勢並未改變。隨著大型科技企業持續增加AI基礎建設支出,資料中心、ASIC、液冷、電力管理與AI應用軟體等相關需求仍持續快速成長。根據市場預估,全球AI產業規模未來幾年仍將維持高速成長,顯示AI已逐步從單純題材轉變為企業資本支出與產業升級的重要方向。整體而言,我們認為AI仍是本輪股市最具長線成長性的核心主題,而短期修正反而有助於市場重新回到更健康的投資節奏。

TR115131

TW

TW