•政策摘要:聯準會維持利率不變,將聯邦資金利率目標區間保持在3.50%~3.75%符合預期,為連續第三次維持按兵不動。

•會後聲明主要變動:本次聲明維持謹慎但略轉中性。經濟評估轉趨保守,反映近期消費與企業投資出現分歧。通膨部分則延續「仍高於目標」的判斷,但語氣較前次稍微淡化短期壓力,顯示對能源推升的通膨影響採取觀望態度。本次會議有四名委員投下反對票,顯示內部對政策路徑出現分歧。整體而言,立場由偏鷹逐步轉向觀察經濟與通膨變化的平衡策略。

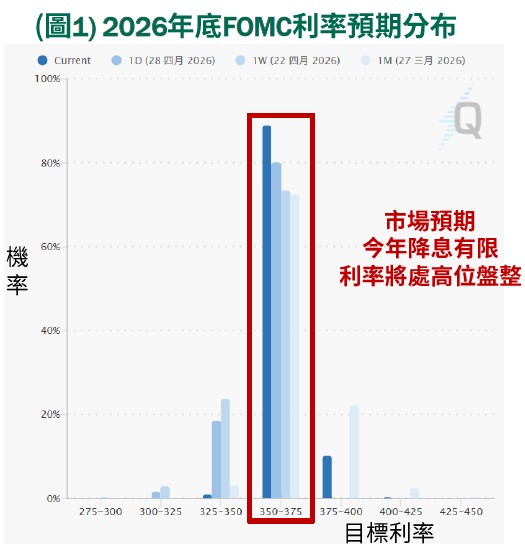

•市場反應:市場對於聯準會維持利率不變的反應相對淡定,主要股指在盤中曾短暫走跌隨後回升。收盤指數漲跌互見,S&P500略跌0.04%、那斯達克小漲0.04%。債市亦波動有限,但長債殖利率小幅上升,反映市場對降息預期收斂。(圖1)

資料來源:CME Fedwatch,2026/4/30。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。 過去績效不代表未來收益之保證。

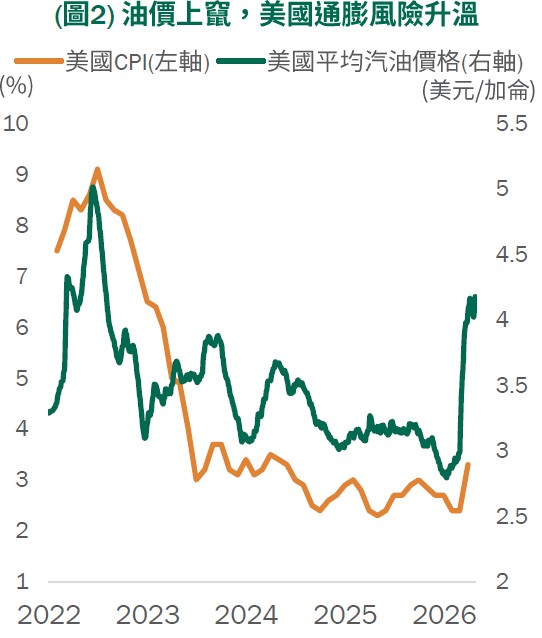

•經濟:近期中東局勢升溫推動國際油價快速反彈,能源成本上升恐再度推升美國通膨壓力。過去油價與CPI走勢具備一定的連動性(圖2),若油價持續維持高檔,將墊高運輸、製造成本,壓抑企業獲利與消費者購買力。

•股市:近期股市受地緣政治升溫與油價走高影響,市場波動明顯加劇,資金風格輪動加快。短線高評價成長股面臨利率敏感壓力,但具備獲利韌性、現金流穩健及受惠AI產業趨勢的企業,仍具中長期配置價值。

•債市:在聯準會降息時程延後的環境下,債市短期仍受殖利率高檔震盪影響,各天期債券表現分化。現階段建議以動態調整存續期間作為核心策略,依據各國貨幣政策走向、經濟數據變化靈活配置,兼顧收益與利率風險管理。

•積極型投資人建議可伺機拉高成長型資產比重,如分批加碼全球股票,以掌握差異化成長機會。平穩型投資人可在債券殖利率仍具吸引力時,配置優質息收型資產(如特別股/多元債等),以強化收益潛力並提升投組韌性;均衡型投資人則可採股債兼備的多重資產策略,維持攻守兼備與調整彈性。

資料來源:Bloomberg,2026/4/29。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。過去績效不代表未來收益之保證。

TW

TW