市場分析

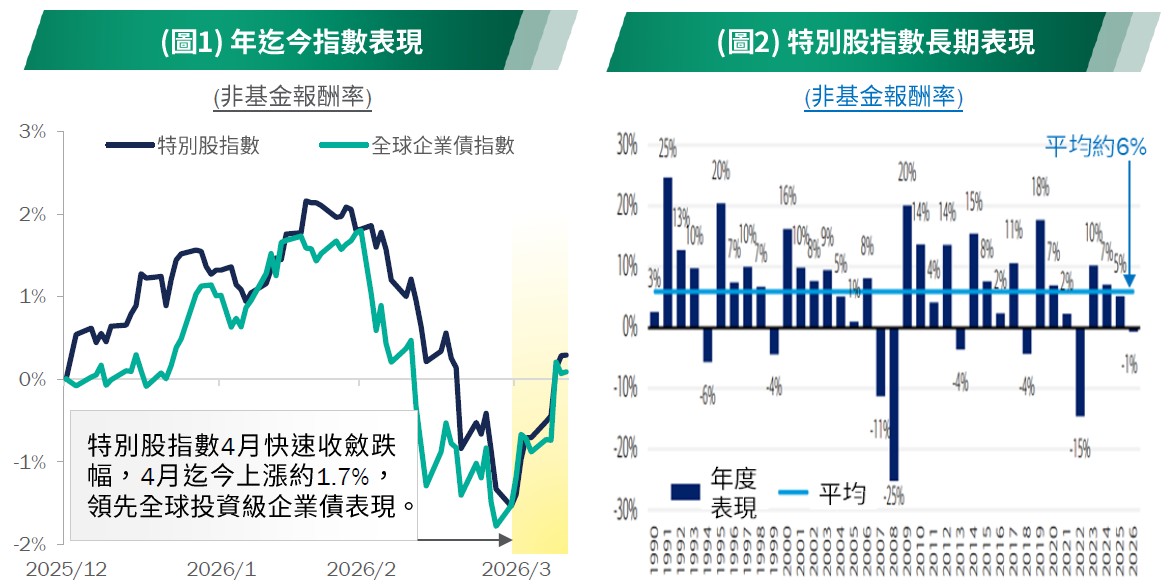

特別股指數成分中以固定利率特別股為主之證券,其有效存續期間(同時包含利率風險與信用利差風險)相對較長,對市場變動亦較為敏感。3月份因中東地區緊張局勢(伊朗相關衝突)升溫,導致美國公債殖利率與債券信用利差同步擴大,對固定利率特別股價格形成雙重壓力,使其相較於其他固定收益類資產出現較明顯的差異化表現。觀察指數表現,特別股指數3月下跌3.14%,落後於全球企業債指數的-2.90%。隨後因美、伊達成兩週停火協議,市場風險情緒回溫,相關資產強勢反彈,特別股指數已基本收斂3月與全球投資級債的表現差距;截至4月10日,特別股指數4月已上漲約1.7%。(圖1)。

策略調整

投資團隊評估過往30年期美債殖利率接近5%時為長期布局良機。因此,團隊在利率上行期間,適度透過「公債期貨」部位增加存續期間(目前部位約6.6%)。展望後市,鑑於進場時點具備優勢,且地緣衝突逐步出現趨緩信號,團隊預計持續維持公債期貨部位,視後續信用環境變化,並審慎評估部位調整。

長期表現

自1990年以來,特別股指數平均年度表現約為6% (圖2),多數期間呈現正報酬表現。特別股指數年初至今小幅上漲0.29% (截至4月10日),主要反映美伊衝突升溫所引發的能源供給疑慮。隨著美伊雙方持續進行停火談判,若地緣政治風險進一步降溫,預期2026年表現將有望逐步回穩。

資料來源:(左圖) Bloomberg,2025/12/31至2026/4/10,總報酬計算,標準化自2025/12/31。指數採用美銀系列指數。(右圖) BofA Global Research,2026/4/3,特別股指數為ICE美銀固定利率優先證券指數。圖文僅供參考,本公司未藉此作任何徵求或推薦,投資人仍需視己身風險承受情況。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。特別股仍有相關風險且不保證一定獲利或一定會按時配發股息,投資前請審慎評估風險承受度。投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險,詳見公開說明書。

TR115087

TW

TW