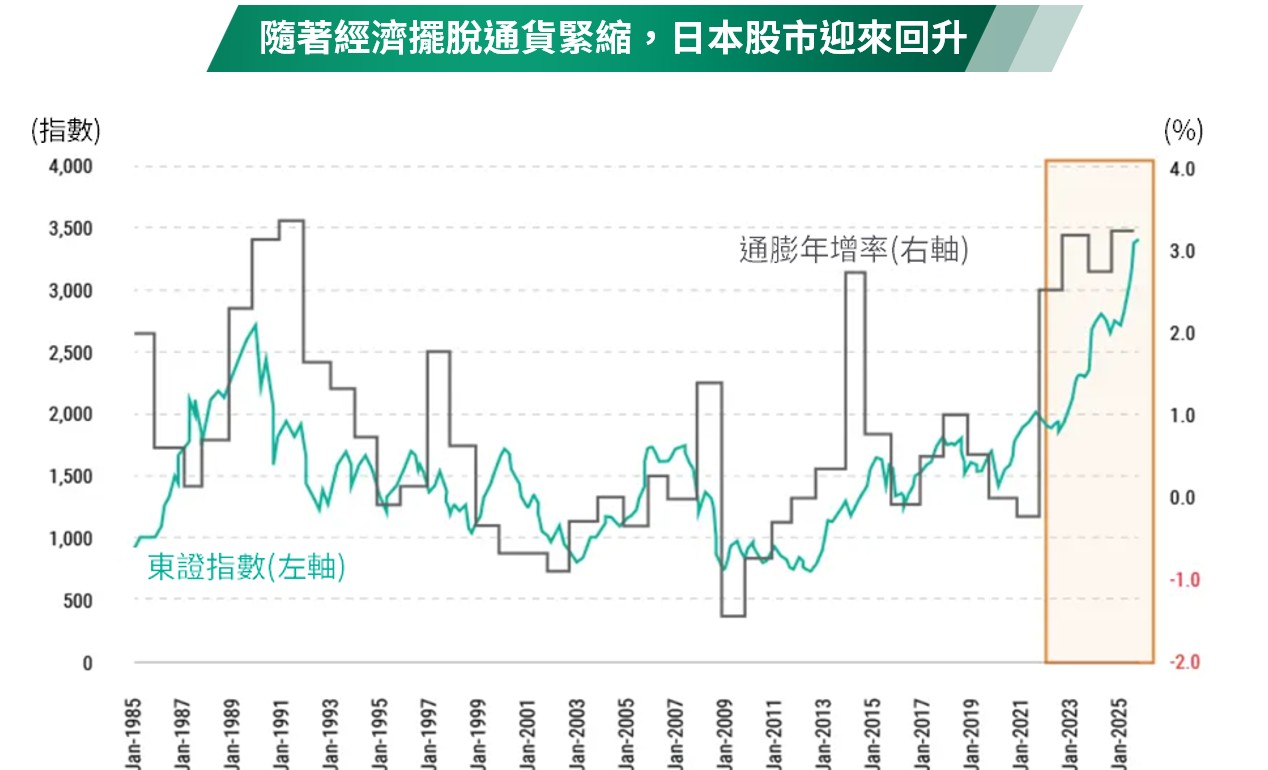

當人們被問到對日本的第一印象時,多數人會想到壽司、拉麵,或是像寶可夢、瑪利歐這樣的流行文化代表。然而,對投資人而言,答案往往截然不同。對我們來說,日本最具代表性的主題,是其正逐步轉向通膨體制的結構性變化。

在1980年代末期房地產泡沫破裂後,日本陷入了長達數十年的通縮時代,並一路延續至 2020年代初期。然而近年來,日本經濟已開始轉向溫和且可持續的通膨環境,這一結構性拐點重新激發了經濟動能。該轉變也反映在股市之中,日本股市終於擺脫了長達數十年的停滯局面,出現明顯的上行走勢。

儘管經濟學家對這一轉變背後的驅動因素可能仍有爭論,但有一個因素格外突出:人口結構變化。隨著日本勞動年齡人口持續下滑,其生產能力不斷萎縮;相較之下,總人口的下降則相對緩慢。結果形成了一種總需求長期高於供給的環境。這意味著日本重返通膨是結構性而非循環性的現象,並標誌著一個長期「制度轉換」的開端。 。

資料來源:柏瑞投信,2026/2。以上看法可能隨市場變動,相關投資策略詳見公開說明書。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

資料來源:Tokyo Stock Exchange、Bloomberg、Ministry of Internal Affairs and Communication。東證指數資料截至 2025/12;CPI 資料截至 2026/3/19。圖文僅供參考,本公司未藉此作任何徵求或推薦,投資人仍需視己身風險承受情況。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

身為深耕市場數十年的參與者,我們記憶猶新:在 2000 年代與 2010 年代的通縮時期,日本股市常被忽視,這種現象被稱為「忽略日本」(Japan Passing)。時至今日,日本轉向溫和通膨的進程已從根本上改變了投資格局。身為全球最大經濟體之一,日本股市已重新崛起,成為全球投資人再也無法忽視的市場。

雖然結構性再通膨將為日本股市注入新活力,但選股依然是核心。柏瑞投資的優勢在於獨特且具差異化的投資方法,即生命週期分類研究 (Lifecycle Categorization Research, LCR)。

我們的投資方式有何不同

與柏瑞投資全球股票投資平台上的其他策略一致,生命週期分類研究(LCR)架構並非依照傳統產業別來分類公司,而是根據企業的成長階段與週期程度進行分組。在企業跨越傳統產業邊界的時代,我們相信企業的適應能力,而非產業標籤,這才是真正的關鍵。

我們的投資方法聚焦於三個核心問題:

1.這家公司目前處於成長生命週期的哪一個階段?

2.在中期內,它最有可能往哪個方向發展?

3.市場已在多大程度上反映了這一發展路徑?

資料來源:PineBridge Investments,2026/4圖文僅供參考,本公司未藉此作任何徵求或推薦,投資人仍需視己身風險承受情況。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

生命週期分類研究 (LCR) 架構為何重要

透過生命週期分類研究(LCR),我們將企業劃分為六種類型的生命週期類別(定義為成長 vs. 成熟、穩定 vs. 週期)。這使我們能為每個類別制定專屬的估值與回報預期,強調 3 到 5 年的中長期機會。市場經常忽略企業在生命週期中的轉型階段,而這正是我們研究試圖挖掘超額報酬(Alpha)的核心所在。

在進行公司分析時,我們評估的因素與標準會隨著企業所處的生命週期階段而有所不同。我們流程的一大獨特優勢,在於所有的投資組合經理與分析師對這些生命週期差異均有統一的理解。這種共同視角形塑了我們與管理層溝通的方式、獲利預測的建構、估值分析的執行,以及最終的投資決策。

以下兩個例子展示了這一方法在日本股票投資中的應用:

成熟的循環型企業

許多日本企業屬於此類。在此領域,關鍵在於我們能否在財務業績出現明顯復甦之前,洞察到築底回升的早期跡象。通常當復甦跡象變得明確時,股價往往早已隨之提前上漲。這凸顯了嚴謹的產業分析、持續的企業互動以及對國內外競爭對手深入研究的價值,使我們能領先市場發現落底反彈的契機。

識別具備「生命週期升級」潛力的公司

企業的生命週期變化並非總是線性路徑;成長並不必然導致走向成熟。與大眾認知相反的是,成熟週期型企業也可能重新轉型,重回高成長週期階段。例如:傳統汽車製造商進軍電動車市場,可能重新燃起其成長潛力。辨識這些轉折點是另一個關鍵的超額報酬來源。商業環境在演變,而包括併購在內的策略決策,能實質改變公司的成長軌跡。當這類轉型發生時,投資者有望從獲利加速中獲益,還能享受估值倍數擴張帶來的增長,進而創造較佳的成長潛力。

超越選股的投資應用

除了個股選擇之外,生命週期分類研究(LCR)亦有助於投資組合的建構,幫助我們在控管風險的同時,維持高主動操作比例。它如同洞察投資領域的望遠鏡,讓我們能識別被市場低估的催化劑,並建構出具備高度信心、發掘特定個股超額報酬潛力的投資組合。

資料來源:PineBridge Investments,2026/4。圖文僅供參考,本公司未藉此作任何徵求或推薦,投資人仍需視己身風險承受情況。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

TW

TW