◎ 市場概覽|2026年市場環境劇變

2026年市場波動顯著加劇,主要受到「AI投資邏輯重估」與「地緣政治衝擊」兩大因素驅動。年初以來,市場從過去對成長題材的高度寬容,快速轉向對基本面與獲利能見度的嚴格檢視,同時,中東衝突引發能源價格飆升與通膨預期回溫,進一步壓抑風險資產表現。

一、AI投資進入「報酬檢驗期」,科技股評價全面收斂

2024–2025年市場對AI處於高度樂觀階段,企業資本支出與技術布局即可支撐估值擴張;然而進入2026年後,市場開始聚焦實際獲利貢獻,市場正式進入「ROI檢驗期」。以微軟為例,其大幅提升AI資本支出後,雲端業務成長未同步加速,引發市場對投入產出效率的疑慮,進而觸發科技股評價修正。

在此背景下,市場投資風格由「預期驅動」轉向「執行與獲利驗證」,過去享有溢價的高成長科技股普遍面臨回檔壓力。同時,「科技7巨頭」內部分化加劇,具備獲利變現能力的公司相對抗跌,而成長動能受質疑的企業則出現明顯修正,而這樣的趨勢也逐步蔓延至除科技巨頭外的其他股票,顯示市場已由集中轉向更分散的投資結構。

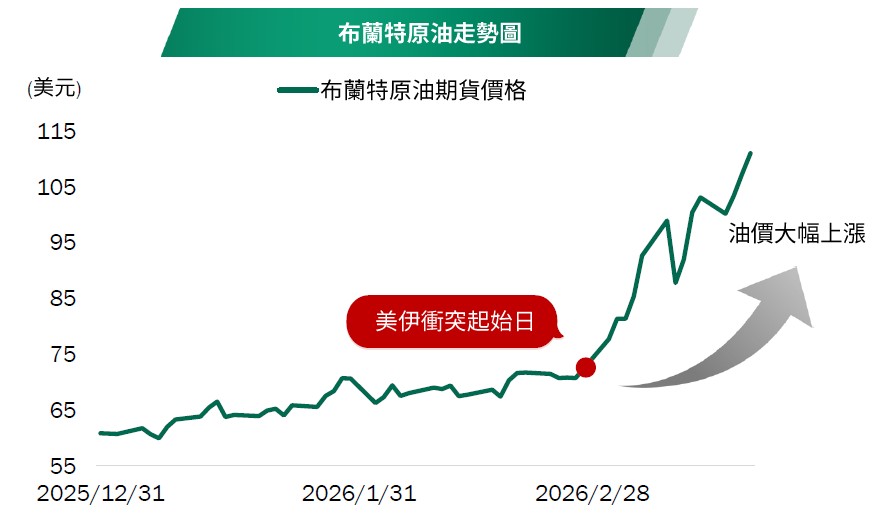

二、地緣政治升溫,能源衝擊引發通膨疑慮

2026年2月底,美國與以色列對伊朗發動軍事行動,導致中東局勢急遽升溫。伊朗隨後干擾荷姆茲海峽運輸活動,使全球能源供應出現明顯緊縮,推升油價大幅上行。能源價格飆升不僅加劇通膨壓力,也對全球經濟前景帶來不確定性。

在市場層面,能源類股成為少數受惠族群,而高度依賴能源進口的經濟體(如日本)則承受較大壓力,股市出現顯著修正。同時,市場對通膨風險的擔憂升溫,投資人預期聯準會可能延後降息甚至維持高利率,使得科技與工業等利率敏感型產業股價進一步承壓。

◎ 績效回顧|產業評價修正下的結構性影響

在市場由「成長預期」轉向「報酬驗證」的過程中,柏瑞環球重點股票基金(基金之配息來源可能為本金)主要配置的幾個核心產業同步承壓,進而影響整體表現。其中,AI半導體、雲端平台,以及工業自動化相關持股,成為本波回檔的主要來源,但其背後反映的是更廣泛的產業與市場結構變化。

一、AI基礎建設:從高速擴張轉向現實約束(NVIDIA*等相關持股)

AI產業發展進入新階段,市場焦點由過去的「算力需求爆發」,轉向「電力供應、能源成本與建置效率」等實體限制。在能源價格上升與基礎設施瓶頸下,數據中心擴建節奏趨於理性,壓抑短期成長預期。同時,先進晶片出口限制亦使潛在市場空間收斂,導致相關族群評價自高檔修正。

二、雲端與平台:高資本支出下的報酬檢驗(Microsoft*等相關持股)

大型雲端與平台企業持續加大AI投資,但短期內營收與獲利尚未完全反映,使市場開始重新評估投資效率。此外,AI應用與模型競爭加劇,也使原本高度集中的平台優勢出現鬆動,進一步壓抑評價。

三、工業與自動化:景氣循環與資金面壓力(K◎yence、H◎tachi等相關持股)

地緣政治升溫與能源價格上行,使企業對短期的資本支出轉趨保守,特別是亞洲製造業投資動能放緩,影響自動化設備需求。同時,在避險情緒升溫下,讓近期外資對日本等市場出現資金撤出,放大工業類股波動。

儘管短期市場因評價與資金面調整出現波動,但本基金核心投資主軸「AI由虛擬應用走向實體落地」在2026年反而更加明確。在大環境的變動下,AI不再只是效率提升工具,而逐漸成為企業營運與社會運作的關鍵基礎設施,支撐其中長期成長動能。

一、AI實體化趨勢確立,需求由「選配」轉為「必需」

(利好工業自動化相關持股,如Honeywell*等)

隨著全球人口結構老化與勞動力短缺加劇,企業對自動化與智能化的需求已從提升效率,轉變為維持營運的必要條件。AI開始深入工廠、生產線與基礎設施,帶動工業4.0重新加速。以工業自動化為例,透過機器視覺與數位化監控系統,企業得以在有限人力下維持產能與品質,顯示相關技術已具備明確的商業價值與導入急迫性。

二、能源與算力瓶頸,反而強化高效能技術的價值

(利好AI晶片與基礎建設相關持股,如NVIDIA*、Eaton*等)

在能源成本上升與電力供應受限的背景下,市場競爭焦點從單純算力提升,轉向「算力效率」。企業更關注每單位能源所能產生的運算價值,推動高效能晶片與客製化架構需求上升。對雲端服務商而言,降低數據中心能耗已成為核心營運指標,使具備節能優勢的AI基礎設施解決方案需求顯著提升。

三、AI從「工具」走向「執行者」,商業模式開始變現

(利好AI軟體平台相關持股,如Microsoft*、Alphabet*等)

AI應用正由輔助決策進一步發展為可直接執行任務的「代理型AI」,開始實質參與企業流程,如客服、自動化營運與決策執行。在此趨勢下,企業導入AI的動機從「提升效率」轉為「直接降低成本與提升營收」,使AI投資具備更清晰的回報機制,進一步強化企業採用意願。

展望2026年,團隊認為隨利率逐步下行,加上《One Big Beautiful Bill Act》帶動的政策激勵,整體經濟有望維持支撐。然而環境仍呈分歧:中小企業承壓於高成本,聯準會亦在通膨黏著與勞動市場降溫間權衡。但AI已逐步成市場主導力量。根據JP Morgan的預估,與AI相關的股票占標普500市值已逾40%,在MSCI世界指數中亦超過20%,顯示雖然市場高度集中在AI相關類股,但同時也隱含未來在各產業持續導入AI的應用下,有望享受未來股市分化成長的機會。隨著AI從基礎設施擴展至應用端,企業間差距將取決於導入速度與策略深度。

在此架構下,本策略不以產業或AI標籤進行分類,而是依企業成長階段與景氣敏感度進行分析,因此更能掌握跨產業的績效驅動來源。儘管主題投資主導市場,但紀律性的基本面選股仍是尋求長期穩健報酬的關鍵。

資料來源:柏瑞投信,2026/2/28。圖文與所提及之有價證券僅供參考,本公司無意藉此作任何徵求或推薦。基金過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。*本基金截至2026/2/28之前十大持股, 詳見官網基金月報。

TR115058

TW

TW