全球永續治理因主要經濟體在能源與氣候政策上的分歧而走向碎片化,多邊主義式微使美中在貿易、能源與氣候政策上的落差更為凸顯。新興市場與開發中國家對極端氣候更為脆弱,且在取得資金上面臨限制。疫情後化石燃料需求強勁回升,美國擴大化石燃料出口,且關稅政策增加能源進口國風險;太陽能與風能雖占比低但增速快速,也加深全球對中國綠能技術與關鍵礦物供應鏈的依賴,而中國的稀土出口管制顯示其中風險。

◎ 能源需求強勢復甦下的全球永續挑戰:AI、電網瓶頸與產業轉折

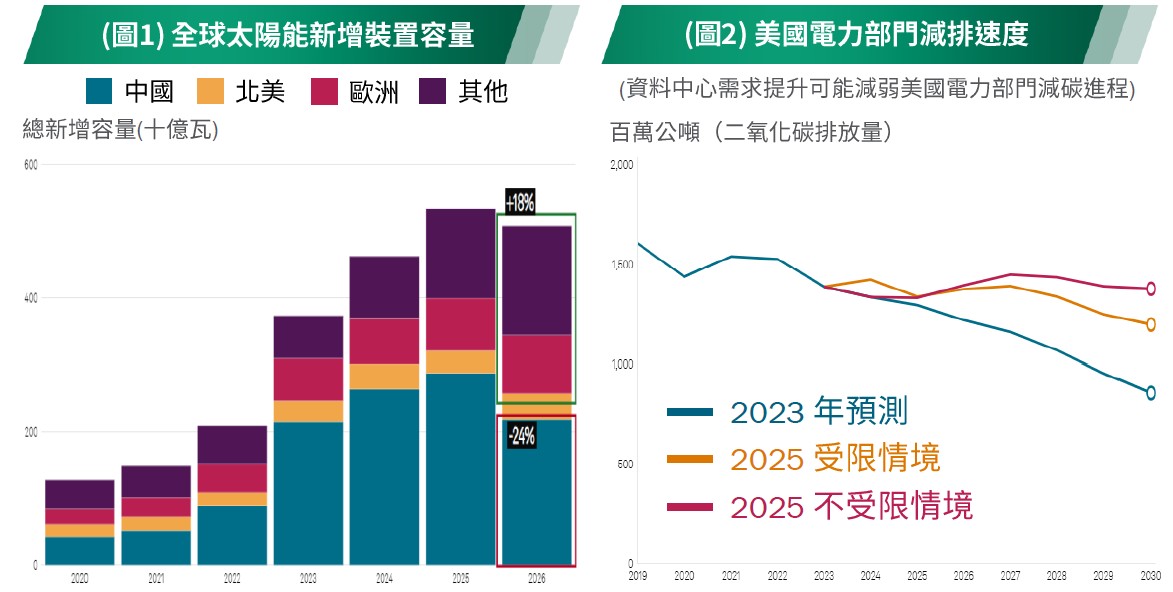

全球能源需求復甦強於預期,化石燃料與再生能源同時成長;AI 的爆炸性擴張推升電力需求並使電網承壓,資料中心耗電量至 2030 年可能超過 2,200 太瓦時 (TWh)。2026 年全球太陽能新增容量將因中國放緩而首度下滑 (圖1),市場進入整合階段,並因批發電價走低促使更彈性的混合購電協議與儲能加速普及。另一方面,中國在政策支持下快速擴大綠色氫能源產能與出口。

◎ AI 推動資料中心爆發式成長:能源、水資源與政治阻力的三重壓力

資料中心在 AI 與雲端需求帶動下快速擴張,2024 至 2030 年電力消耗預計近乎倍增;雖然大型企業已承諾淨零,但 AI 能源需求激增可能迫使增加化石燃料使用,使目標更難達成 (圖2)。同時,資料中心成長推升電網排放與地方水資源壓力,部分地區甚至延後燃煤與燃氣機組除役。高需求地區電價上升與基礎建設成本歸屬問題,使美國等市場的擴張面臨更多阻力,且部分州正遭遇長期水資源限制。隨議題升溫,資料中心選址已成為美國地方選舉焦點,反映其政治化的趨勢。

資料來源:S&P Global、柏瑞投信,2026/3。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。

圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指數。資料來源:(左) S&P Global Energy,2025/11。(右) S&P Global Energy,2025/9/29。

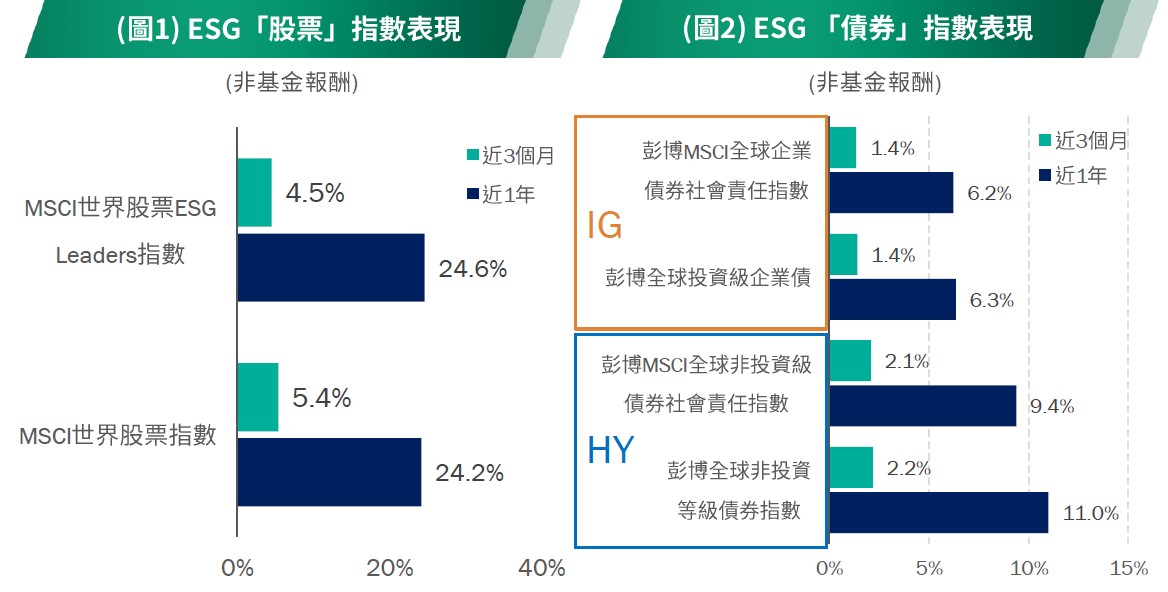

2026 年全球股市走勢明顯分化,人工智慧 (AI) 帶來的潛在衝擊使美國軟體股面臨較大估值壓力;相對之下,日本、南韓與台灣等亞洲市場表現強勁,推動 MSCI ESG Leaders 與 MSCI 世界指數近三個月表現維持小幅正成長 (圖1)。資金層面上,2025 年第 4 季永續股票型基金淨流出較第 3 季略為收斂,但自 2022 年流入高峰以來,整體資金仍處於較明顯的淨流出階段1。

美國通膨數據回落,加上人工智慧 (AI) 與地緣政治風險帶動避險需求,使美國公債殖利率回落至 4% 區間,即便投資級債 2 月受科技股拋壓影響,利差小幅走擴,但全球 ESG 投資級企業債近三個月仍上漲 1.4%。非投資級債同樣承受利差擴大壓力,但在較佳利率環境支撐下,近三個月表現仍達約 2% (圖2)。資金面部分,2025 年第 4 季永續債券基金流入較第 3 季增加,顯示市場對債券部位的需求進一步回升1 。

2025 年企業 ESG 債券發行總額為 3,400 億美元,較 2024 年的 3,730 億美元減少 9%。若排除第一季的疲弱表現,全年發行量與 2024 年整體相當;第四季 ESG 企業債約發行 750 億美元,明顯高於過去三年同期,顯示年末投資需求回溫。展望 2026 年,機構預期全球 ESG 債供給可望大致持平,發行動能仍以歐洲為主;美國企業受政策與市場環境影響,整體發行意願偏弱,預計 2026 年 ESG 債整體活動將維持低迷2。

資料來源:柏瑞投信,2026/3。1. Morningstar Direct,2026/2/3。2. Barclays,2026/1/12。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。

圖文僅供參考,過去績效不代表未來收益之保證,本公司未藉此作任何徵求、推薦及獲利之保證。此績效不代表基金實際投資結果,投資人仍需視己身風險承受情況。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。非投資等級債仍有相關風險,請投資前審慎評估風險承受度。資料來源:Bloomberg,柏瑞投信整理,含息總報酬,2026/2/28。

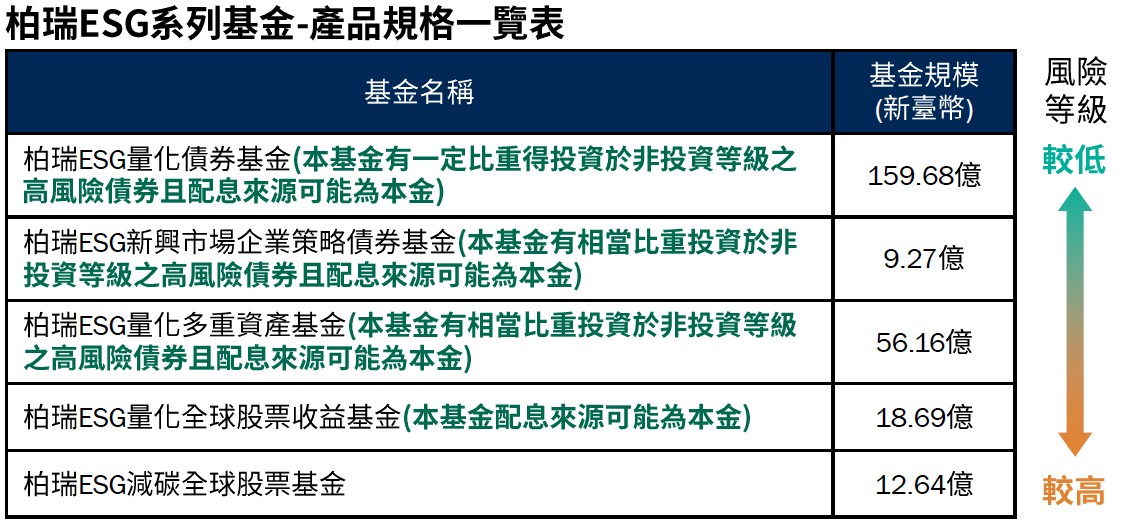

圖文僅供參考,本公司無意藉此作任何徵求或推薦。*資料來源:截至2025/10/31 投信公司事業發行環境、社會及治理相關主題(ESG基金專區)之境內主動式基金 (不含指數股票型基金、指數型基金、ETF連結型基金),總資產管理規模達605億台幣,各投信公司以此類為投資重點之規模佔比並揭示前5大。規模會隨時間而變化,本公司不另行通知。此類基金分別為柏瑞ESG量化債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金)、柏瑞ESG新興市場企業策略債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)、柏瑞ESG量化多重資產基金(本基金有相當比重得投資於非投資等級之高風險債券且配息來源可能為本金)、柏瑞ESG量化全球股票收益基金(本基金配息來源可能為本金)、柏瑞ESG減碳全球股票基金。**得獎資訊詳見公司網站。

圖文僅供參考,本公司未藉此作任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。風險報酬等級為本公司依照投信投顧公會「基金風險報酬等級分類標準」編製,該 分類標準係計算過去 5 年基金淨值波動度標準差,以標準差區間予以分類等級,分類為 RR1-RR5 五級,數字越大代表風險越高。此等級分類係基於一般市 場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資 唯一依據,投資人仍應注意所投資基金個別的風險。請投資人注意申購基金前應詳閱公開說明書,充分評估基金投資特性與風險,更多基金評估之相關資 料(如年化標準差、Alpha、Beta 及 Sharpe 值等)可至投信投顧公會網站之「基金績效及評估指標查詢專區」(https://www.sitca.org.tw/index_pc.aspx)查詢。各基金風險報酬等級詳見公開說明書。資料來源:2026/1/31,柏瑞投信。

TR115046

TW

TW