•日本首相高市早苗宣布解散眾議院、啟動超提前大選準備:日本首相高市早苗計畫於1月23日解散眾議院,並計畫在2月8日舉行眾議院大選,這是她自2025年10月就任後的首次國民信任投票。高市希望透過選舉取得更穩固的多數席次,以推動經濟刺激、提升防衛支出等政綱;但反對派批評此舉可能延緩重要預算討論。

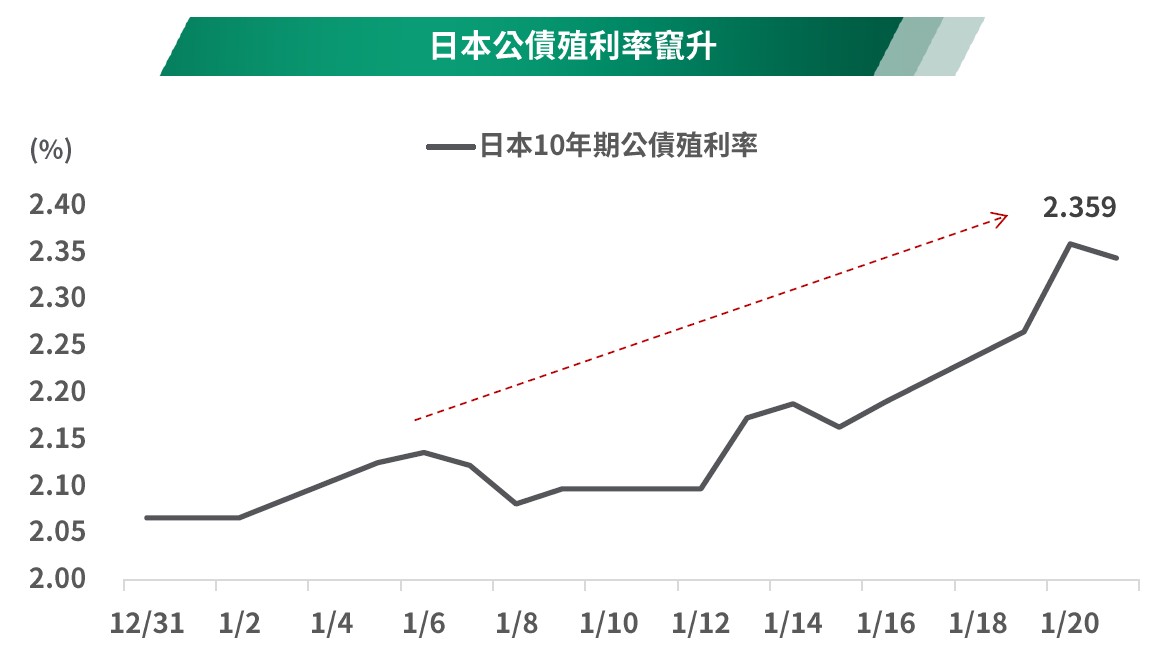

•日本長期公債殖利率竄升,結構性壓力浮現:日本政府債市於1月20日出現劇烈震盪,40年期公債殖利率首度突破4%,30年、20年與10年期殖利率同步大幅上揚。短期觸發因素來自提前大選下,各政黨提出減稅與擴張性財政政策,市場憂慮發債規模增加、供給壓力上升而先行拋售公債。更關鍵的是,中長期結構性因素仍在累積,包括通膨黏著度高於過去、日本名目薪資成長回溫,以及市場預期日本央行將逐步退出超寬鬆政策。在政策正常化與財政紀律疑慮並存下,日債殖利率中長期仍面臨「易升難降」的趨勢性壓力。

資料來源:柏瑞投信,2026/1。以上看法可能隨市場變動,相關投資策略詳見公開說明書。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

資料來源:Bloomberg,2025/12/31-2026/1/21。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。殖利率不代表報酬率。

•日本股市:•近一週日股走勢呈現高檔震盪格局,日經225指數在前期創高後,受日本公債殖利率快速走升與政治不確定性影響,短線出現獲利了結賣壓,但整體回檔幅度仍屬溫和,顯示資金並未明顯撤出股市。從結構面來看,日本企業獲利動能持續改善、公司治理改革推動股東報酬提升,加上日圓相對偏弱仍有利出口企業,支撐日股中期基本面。展望後市,短期須留意債市波動與政策訊號對評價面的影響,但在名目經濟成長回溫、企業調薪趨勢延續下,日股中長期仍具相對吸引力,走勢可望以震盪偏多格局發展。

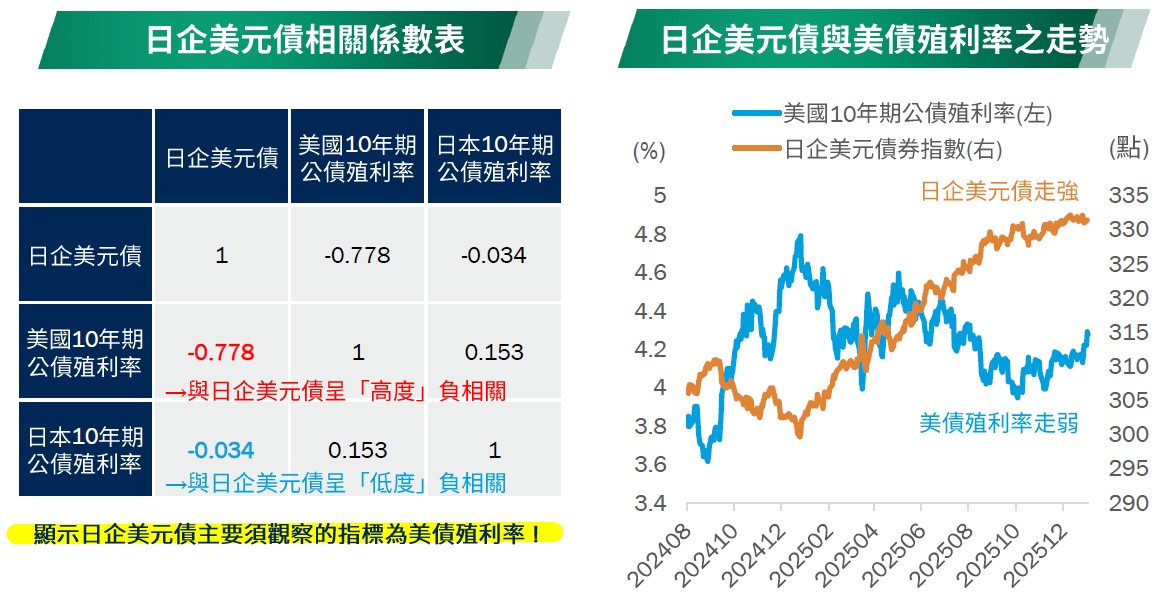

•日企美元債:日企美元債受到日本公債殖利率上行的衝擊相對有限,主要原因在於該資產的定價核心並非日本利率,而是美國公債殖利率走勢與信用利差變化。相較日元債直接反映日本國內財政與貨幣政策不確定性,日企美元債多由具國際營運規模的大型企業發行,財務體質穩健,現金流與美元收入占比高,使其對日本公債殖利率上竄的敏感度明顯較低。未來表現關鍵仍取決於美國降息路徑是否延續,若美國公債殖利率趨於穩定甚至回落,搭配利差維持合理水準,日企美元債可望展現相對較佳的殖利率與防禦特性。

資料來源:柏瑞投信,2026/1。以上看法可能隨市場變動,相關投資策略詳見公開說明書。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

資料來源:(左)Bloomberg,2025/1/21至2026/1/21;(右)Bloomberg,2024/8/20至2026/1/21。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。殖利率不代表報酬率。

TR115016

TW

TW