•政策摘要:聯準會宣布降息一碼,將聯邦資金利率目標區間下調至3.50%~3.75%,為連續第三次降息,並宣布自12月12日開始每月購買約400億美元國庫券,以充實金融體系準備金。

•經濟前景:聯準會最新經濟預測摘要 (SEP) 顯示,2026年GDP成長率由1.8%大幅上修至2.3%,個人消費支出物價指數由2.6%下調至2.4%,失業率則維持在4.4%。

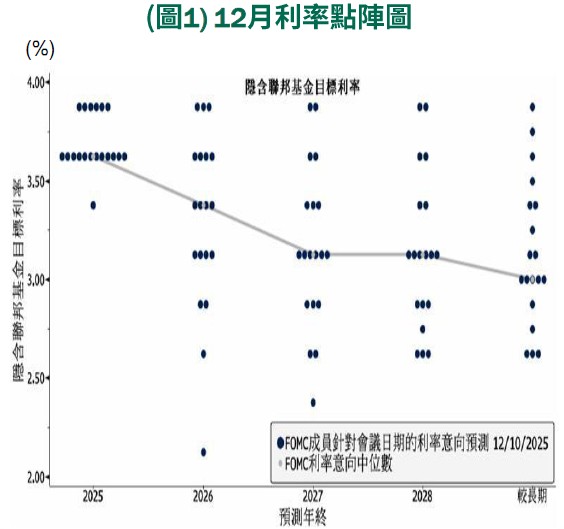

•政策前景:本次會議投票結果為9比3,有三位決策者投下反對票,為連續第四次出現分歧。利率點陣圖指出2026年及2027年將分別降息一次(圖1),與9月預測一致,反映聯準會將放緩降息步調,以平衡其雙重使命。

•市場反應:主席鮑爾對經濟成長展望維持樂觀,並表示關稅對通膨的影響屬暫時性。美股三大指數全面走升,標普500單日上漲0.67%,再度逼近歷史新高;10年期美債殖利率小幅回落至4.15%。

資料來源:Bloomberg,2025/12/10。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。 過去績效不代表未來收益之保證。

•經濟:美國經濟呈現 K 型分化,家庭與企業間的財富與韌性差距擴大。股市走強推升家庭資產,高收入族群貢獻逾半消費;大型企業因資金優勢更能承受高利率。整體經濟仍偏向軟著陸,惟需留意高度集中化的結構性失衡風險。

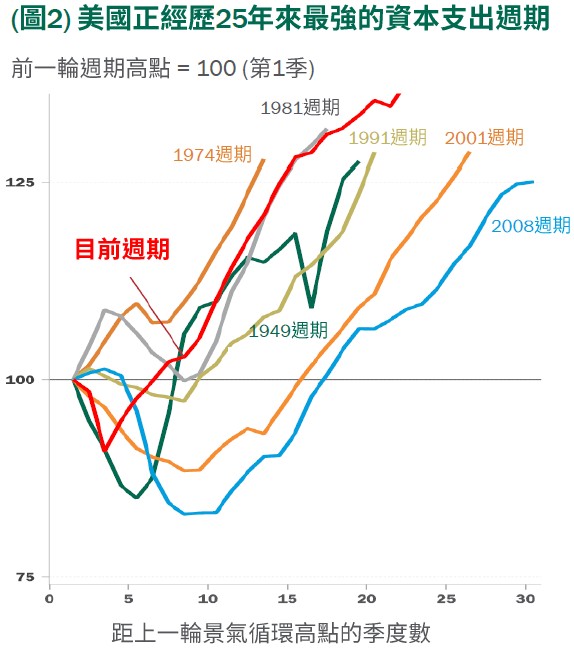

•股市:美國具備強韌的基本面,穩健的消費與 AI 驅動的資本支出(圖2)有望支撐美股表現。展望全球,亞洲亦為本輪 AI 投資浪潮核心,中國、韓國與日本等市場具結構性成長機會。

•債市:當前債市估值雖偏緊,但收益水準仍具吸引力。展望後市,科技產業債券的發行占比預期上升,或將重塑市場的產業結構。同時,聯準會內部政策歧見與潛在的財政刺激措施,將是牽動債市走向的關鍵變數。

•積極型投資人建議可伺機拉高成長型資產比重,如分批加碼全球股票,以掌握差異化成長機會。平穩型投資人可在債券殖利率仍具吸引力時,配置優質息收型資產(如特別股/多元債等),以強化收益潛力並提升投組韌性;均衡型投資人則可採股債兼備的多重,維持攻守兼備與調整彈性。

資料來源:Macrobond,2025Q2。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。過去績效不代表未來收益之保證。

TW

TW