•日本央行總裁暗示升息:日本央行總裁植田和男於週一(12/1)釋出本月可能升息的訊號,表示「將在檢視國內外經濟、通膨及金融市場狀況後,權衡升息的利弊並作出適當決策」,推升日本2年期公債殖利率升至2008年以來新高 (圖1),並拖累東證指數當日下跌1.2%。目前市場對政策路徑的不確定性正逐步被消化,東證指數於週二基本持穩。

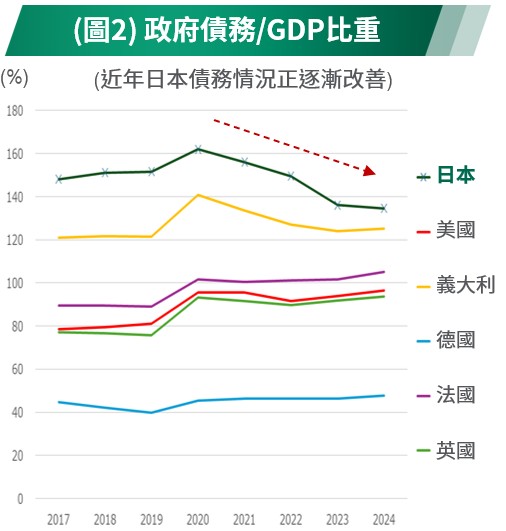

•日本擴大財政支出:日本內閣於11月推出疫情以來最大規模的刺激方案,總金額達21.3兆日圓,旨在緩解通膨與民生成本壓力。刺激規模擴大使市場再度關注日本的債務前景。為因應政策調整,財政部預計增發2年與5年期國債,而10至40年期發行規模維持不變。儘管日本當前債務占GDP比重正逐步下降 (圖2),後續財政擴張路徑是否進一步放大,仍需持續觀察。

•日圓接近關鍵價位:隨近期日圓持續走貶,日本財務大臣片山皋月再次發出口頭警告,表示「正以高度緊迫感關注是否出現過度或無序的匯率波動」。目前市場焦點轉向160關卡,主因日本當局曾於2024年在該價位進行匯市干預,2024年穩定日圓匯率的干預金額近1,000億美元。

資料來源:柏瑞投信,2025/12。以上看法可能隨市場變動,相關投資策略詳見公開說明書。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

資料來源:Bloomberg,2008/1/1至2025/12/1。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

資料來源:IMF,2025/4。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

•日本股市:日本股市本次對升息訊號反應相對溫和。東證指數於12月1日下跌1.2%,但在12月2日基本持穩 (圖3),主因市場參與者早在11月便已大致消化日本央行的升息預期。整體而言,團隊仍對日本股市前景維持樂觀看法。過去數個季度,團隊持續與企業就利率展望溝通,觀察顯示在基本面穩健的支撐下,央行升息對企業整體經營環境的影響預期有限。

•日企美元債:在聯準會降息的環境下,以美元計價的日本企業美元債仍可望受惠此趨勢。團隊認為,在聯準會降息路徑相對明確、且日本央行維持溫和升息的情況下,短期利率環境尚未出現明顯扭轉訊號,後續日圓匯率可望隨著央行升息步調逐步走升。

•日本政策:日本近期的擴張性政策雖面臨一定挑戰,但市場疑慮預期可望因以下因素而逐步緩解:1) 稅收成長帶動債務占GDP比重逐步降低 2) 高市內閣預期在未來數年進一步提升稅收 3) 政府規畫削減低效率支出,以維持市場信心 4) 高市內閣積極推動人工智慧等相關產業發展,有望提升供給面產能,進一步降低通膨風險。

資料來源:柏瑞投信,2025/12。以上看法可能隨市場變動,相關投資策略詳見公開說明書。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

資料來源:Bloomberg,2025/7/1至2025/12/2,指數採用東證指數,標準化自2025/6/30。圖文與所提及之有價證券僅供參考,不代表本基金未來一定持有,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上非基金績效參考指標。

TR114291

TW

TW