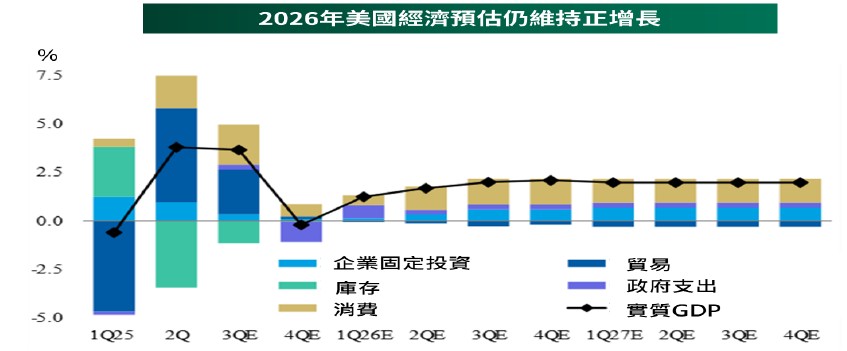

2025年全球股市在AI投資熱潮與降息預期帶動下強勁上漲,但估值已大幅反映利多。隨著市場風險偏好從高位緩步降溫,投資焦點也將重新回到經濟韌性與政策走向。展望2026年,美國GDP仍預期維持溫和正增長,主要支撐來自個人消費與企業固定投資。其中,AI驅動的資本支出與基礎建設投資可望支撐明年中期增長動能。

資料來源:BEA,Morgan Stanley,2025/11/16。

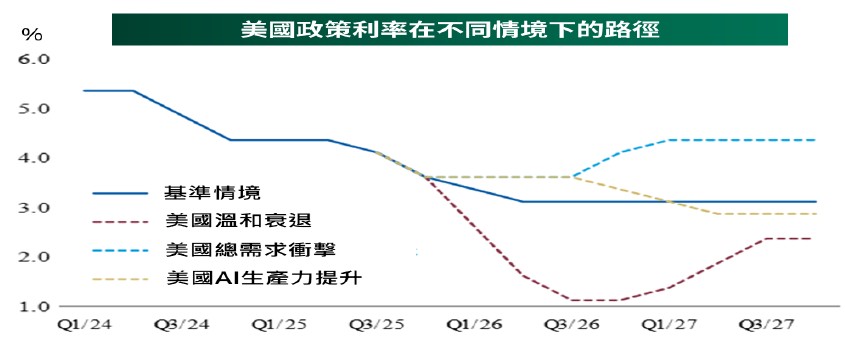

◎貨幣政策

聯準會貨幣正常化釋放資金動能,也就是隨著貨幣政策正常化背景下,預期對經濟支撐提供額外一動力。目前實質利率仍高於中性水準,聯準會仍有降息空間。此外,降息並非意味著經濟已惡化,預防性調整有望避免高利率抑制長期投資與消費,並實現經濟軟著陸。

資料來源:Federal Reserve,Haver Analytice,Morgan Stanley Research forecasts,2025/11/16。圖文與所提及之有價證券僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。 過去績效不代表未來收益之保證。

◎債市展望

隨著殖利率曲線陡峭化,我們認為保持中性存續期較為有利,綜觀過去聯準會降息時,投資人多半會押注長天期債券,期待利率快速下滑帶來的價格上行。然本輪環境明顯不同,龐大財政赤字與持續發債壓力均使長端利率下行受限;反之,中短端更能直接反映貨幣政策走向。

在此背景下,債市整體具備下檔支撐,其中投資等級債能受惠於利率下行的價格優勢,非投資等級債則在經濟韌性下具備高息支撐。對投資人而言,與其追求更長的債券存續期間,我們建議在中短天期債券間進行靈活配置,更有機會兼顧長期收益與風險機會。

◎股市展望

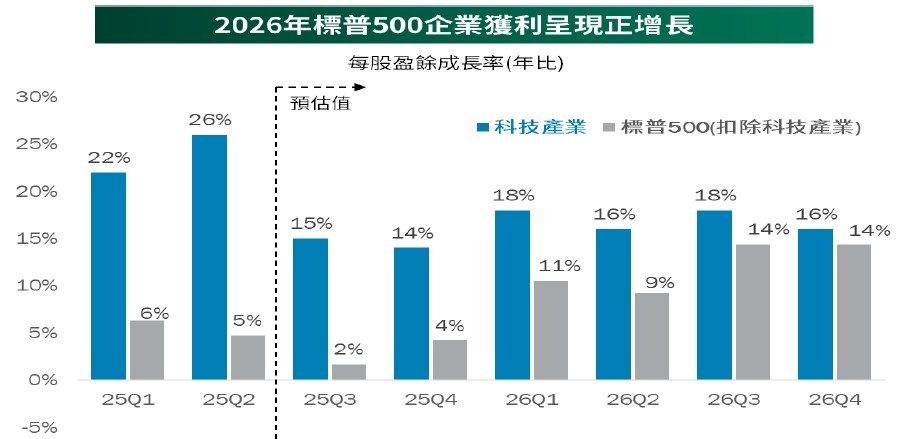

目前 AI 浪潮仍處於早期發展階段,主要因為 AI 與數位化應用正加速擴展,有望帶動實質生產力提升與新一輪企業資本支出。此外,展望2026年,科技股獲利仍將維持雙位數成長,標普500其他產業獲利亦多呈現正增長,預期更廣泛的企業盈利有望支撐股市長期動能。

在估值已反映部分利多、產業輪動加速的環境下,2026 年的投資策略將更仰賴全球分散與主動管理。相較於已大幅上漲的美股,日本與歐洲在企業改革與產業轉型帶動下,展現更具吸引力的區域機會。同時,市場焦點已從「科技七雄」擴大至半導體、金融、工業等產業。在此趨勢下,主動式投資預期將更有望提升投資組合的韌性與報酬潛力。

資料來源:Barclays,2025/9/10。圖文與所提及之有價證券僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。過去績效不代表未來收益之保證。

TR114283

TW

TW