(1) 近期表現回顧:短期情緒壓力為主

隨著時間進入第四季,全球市場從年初的強勢上攻轉為震盪,特別股市場也受到影響,季初至今小幅下跌約0.6%(截至2025/11/14),反映短期市場重新調整風險偏好,主要壓力來自地區銀行雜訊、美國政府關門的不確定性,以及流動性偏緊。然我們認為這些波動多屬短期情緒所致,並非金融體質惡化。

(2) 長期體質穩健:息收結構未變

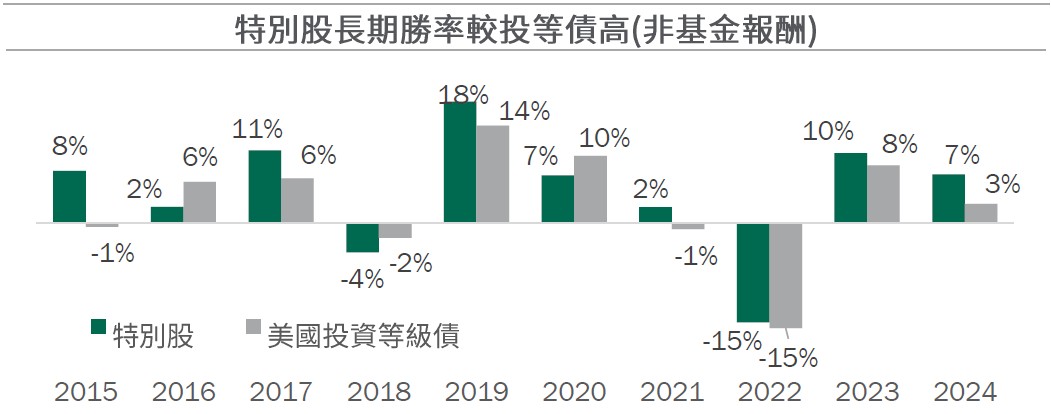

從更長期的角度觀察,特別股的整體表現仍維持穩健,長期特性並未改變。過去十年相較投資等級債約有七成勝率,主要來自較高息收與合理利差補償。今年的震盪多為去年強勢行情後的自然修正與短期事件干擾,其長期配置價值並未被改變。

資料來源:Bloomberg,2014/12/31-2024/12/31。特別股以ICE BofA固定利率優先證券指數為參考,美國投資級企業債以ICE BofA美國投資級企業債指數為參考,皆非本基金報酬指標。特別股指數截至2025/10/31指數之平均信用評級為BBB。

◎ 二、後續觀察指標

特別股與一般投資等級公司債同樣受到利率與信用環境影響,但因其資產結構獨特、發行產業較為集中,因此短期波動更為明顯。後續可從以下三個方向觀察未來走勢:

(1)公債殖利率:左右價格走勢

美國公債殖利率是影響特別股走勢的重要變數。雖然聯準會已啟動降息循環,但利率仍維持在 3.8%–4.5%的震盪區間,在此環境下,利率對特別股價格的推動相對有限;未來若利率進一步下行,特別股整體仍值得期待。

(2)歷史利差區間:判斷估值是否合理

特別股的信用利差可與自身歷史區間比較,以判斷估值水準是否合理。目前特別股利差落在長期均值附近,代表現階段特別股的報酬結構仍以息收為主。

(3) 金融體系變化:評估短期波動來源

特別股多由金融機構發行,因此地區銀行財報、個別事件或流動性偏緊,皆可能帶來短期波動。然目前我們相對看好資本穩健、資產品質良好的大型商業銀行,個別事件影響有限。

近年全球金融市場已進入「利率正常化、波動常態化」的結構性階段。隨著利率回到長期歷史區間、通膨與政策路徑仍具不確定性,預期股票市場將難重演過去十年的單邊上漲行情,收益型資產在長期配置中的重要性再次提升。在此背景下,特別股有望成為波動環境的首選之一,背後三大理由為下:

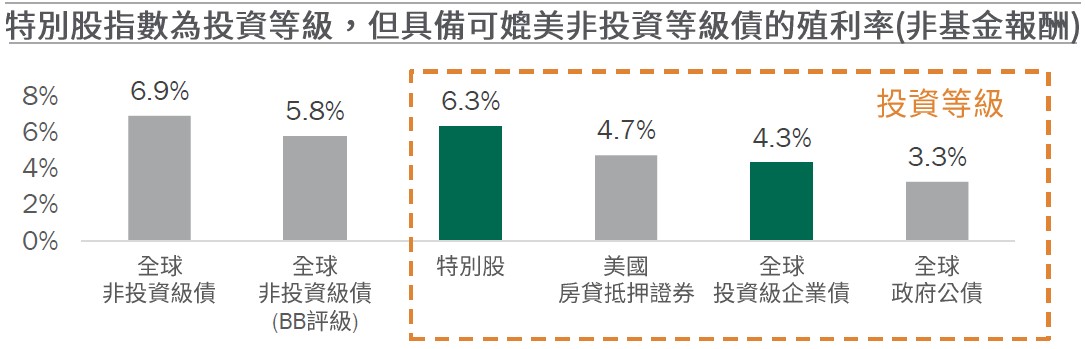

(1)息收優勢:具備投資等級信評、同時提供較高收益機會

特別股信用體質接近投資等級,但因結構上具次順位特性,市場會要求較高收益補償,使其長期殖利率高於投資等級債約1–2%。

資料來源:Bloomberg,2025/10/31。所有指數均採用ICE美銀美林指數,皆非本基金報酬指標。殖利率不代表報酬率。非投資等級債仍有相關風險。特別股指數截至2025/10/31指數之平均信用評級為BBB。

(2) 資產配置價值:有助提升投組韌性

統計過去兩年資料,特別股與美股相關性僅約0.4*,顯示其短期走勢不必然被股市牽動;但是拉長時間來看,其長期相關性更貼近債券資產。這種「短期低股市連動、長期具債性」的特性,使特別股在投組中有助降低波動,並成為強化投組韌性的配置工具。

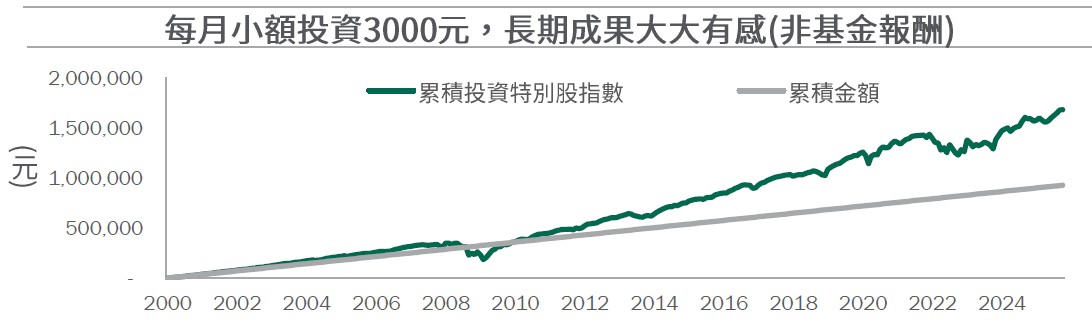

(3)定期定額累積效果:平滑波動、不猜時點

短期內,多數資產的價格都可能受市場情緒影響而波動;然而,特別股的長期報酬主要由相對較高的息收所驅動。對於擔心短期波動的投資人,建議可採取定期定額方式平滑投入成本、降低時點風險,並將投資時間拉長將能更有效參與特別股資產表現。

資料來源:Bloomberg,2000/1/1-2024/12/31。特別股以ICE BofA固定利率優先證券指數為參考,非本基金報酬指標。*計算方式皆為每月月底投資3,000元。本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱公開說明書/投資人須知。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

TW

TW