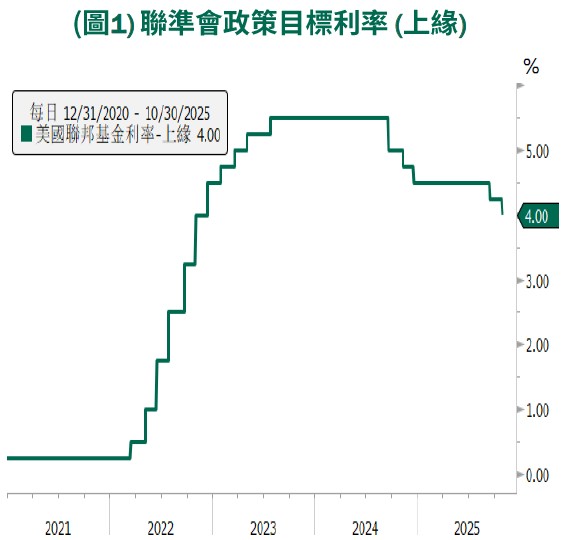

•政策摘要:聯準會(Fed)將基準利率調降1碼至3.75%~4.00%(圖1),為今年第二次降息。同時宣布自12月1日起將停止他們長達3年半的縮減聯準會6.6兆美元資產組合的行動,顯示政策重心轉向支撐經濟成長。

•經濟前景:本次聲明稿表示,近期數據顯示美國上半年經濟成長溫和擴張。就業部分,維持新增招聘放緩,失業率略為攀升等措辭,同時重申通膨回升且處在略高水準。

•政策前景:主席鮑爾強調未來政策將取決於數據表現,不預設降息路徑。若通膨持續回落且經濟未出現明顯惡化,年底仍有再降息空間。市場預期2026年上半年可能進一步降息1至2次,完成政策正常化。

•市場反應:利率決策符合市場預期,然鮑爾稱12月降息未定,美股表現分歧。整體而言,鮑爾並非轉鷹,也未排除降息可能,凸顯此次降息屬於預防性操作,旨在提前控管潛在風險。

資料來源:Bloomberg,2025/10/29。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。 過去績效不代表未來收益之保證。

•股市:金融市場受惠AI樂觀發展及Fed溫和降息循環,走勢持續創高。展望2025年第四季,企業獲利動能預期將是推動股市續揚的關鍵。歷史數據顯示,每當隔年企業EPS年增率達雙位數時,第四季美股主要指數普遍上漲,其中科技股表現多領先(圖2)。此外,除美國市場,日股近期受惠於首相改選亦表現不俗。整體而言,全球股市在多重引擎推動下有望多點開花。

•債市:中美經濟紛爭未解、地區銀行信貸擔憂、Fed降息預期等消息,帶動美國10年期公債殖利率近期向下突破4%。然而,在政策與經濟基本面預期已部分被市場消化的情況下,短線下行空間可能有限。未來策略建議採取靈活調整存續期間的方式,以降低利率的不確定性。

•積極型投資人建議可伺機拉高成長型資產比重,如分批加碼全球股票,以期掌握與眾不同增長機會。平穩型投資人可趁債券殖利率位於相對高檔時,配置優質息收型資產(如特別股/多元債等),以期強化息收潛力並增添投組的韌性;均衡型投資人則可配置股債兼備的多重資產、保持彈性攻守兼備。

資料來源:Factset,Bloomberg,2025/9/30,統計2015年至2024年。圖文僅供參考,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。過去績效不代表未來收益之保證。

TW

TW