全球股市於7月中旬以來面臨強勁賣壓,主要指數距離高點回檔幅度10%~20%不等,主要受到美國ISM製造業指數和非農就業表現不佳,加上失業率觸及可能象徵經濟衰退的「薩姆規則」,引發恐慌指數VIX竄升超過20%,版塊中又以先前漲多的科技股跌幅最重。究竟本波股市是面臨中期回檔,還是景氣反轉空頭的開始,關鍵回歸基本面。

◎ 股市短線看法與觀察指標

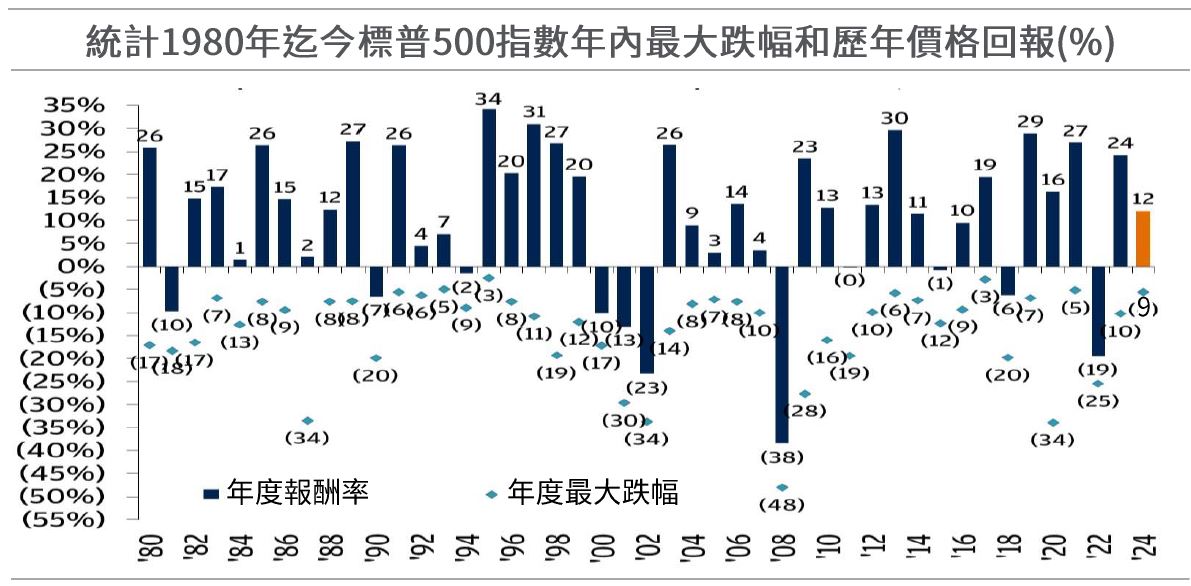

短線修正屬合理回檔:全球股市在通膨下滑、降息預期與AI題材樂觀情緒帶動下,自去年下半年回檔以來並未有超過5%的拉回。然依歷史經驗顯示,多頭市場的正常修正多在10%內,平均最大跌幅為14%,美股自2024/7/16高點以來下跌近9%,短線波動可能持續,然出現修正不一定是壞事,反而有助股市降溫與消除資金集中特定板塊情形。

◆ 展望未來,短期在就業數據突然明顯降溫、且離Fed下次會議時間9/18尚有一段空窗期,將增長股市修正整理期。然對後市股市看法我們仍不看淡,主要基於以下三大原因:

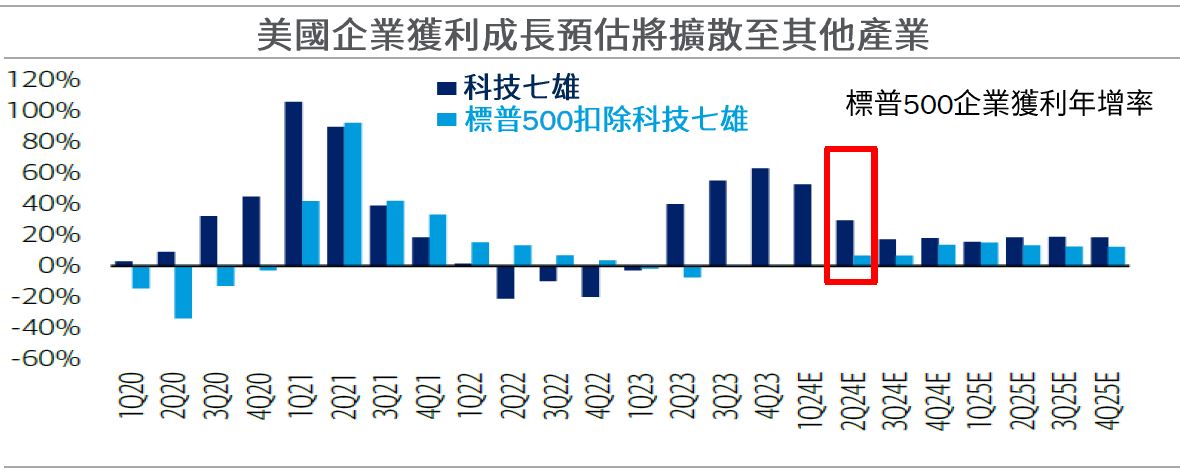

◆ 基本面-企業獲利維持成長趨勢:近期科技股重挫主要市場擔憂AI的大量投資無法轉換成未來營收,然從2024年第二季財報顯示,已實現的企業獲利並沒有低於預期,且扣除科技7巨頭的企業獲利在第二季回到正成長,顯見美股企業獲利動能將逐漸拓展至科技股以外的產業,市場資金輪動有望帶動美股後市表現。

◆ 資金面-聯準會已做好降息準備:從最近的消費者物價指數數據和Fed主席鮑爾的國會證詞來看,Fed似乎終於做好準備,加入全球貨幣政策寬鬆周期。觀察過去Fed政策與美股表現的相關性可以發現,只要經濟沒有陷入衰退,降息後股市往往能有不錯成績。

◆ 技術面-牛市可以持續很長一段時間:觀察標普500指數過往牛市的平均持續時間為46個月,且平均總報酬率則達110%。本波美股上漲目前為21個月,截至上半年總報酬僅50%的情況下,看好股市長期走勢的投資人或可透過短線拉回逐步建立部位。

◎ 投資策略

與時間為友:歷史經驗顯示,當全球股市大幅震盪時加碼進場,表現可望比一般市況投資更具潛力,且時間拉長成果愈佳。展望未來,在市場尚未明朗之際,建議已持有股票部位者耐心續抱,並趁近期震盪搭配單筆分批或定期定額方式,做好資金分配。

佈局採「選股不選市」:隨著市場資金輪動加速,投資人可注意美股七雄以外的投資機會,建議找尋評價相對較低且具落後補漲的類股,如工業、醫療,並藉由多元化與不從眾的選股策略來參與環球股市行情,並將其作為核心資產配置,預期將更能穩健掌握盤面風格輪動各類機會的優勢。

TR113170

TW

TW