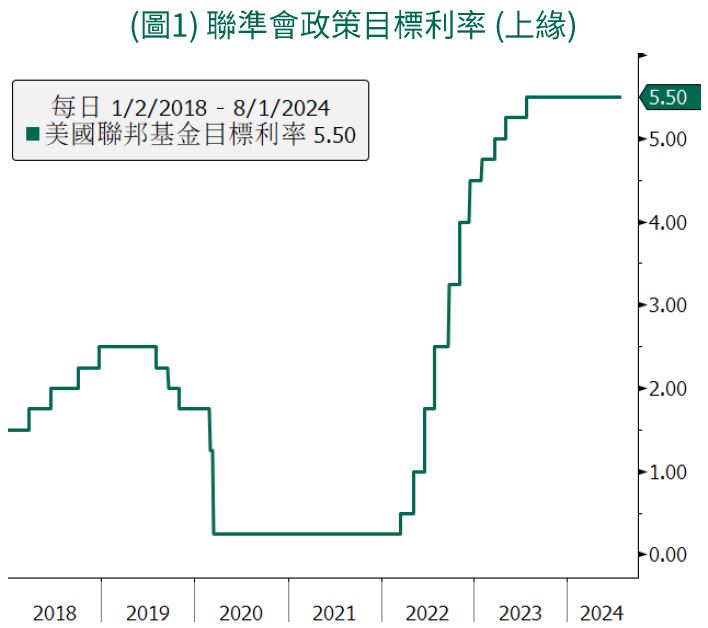

•政策摘要:聯準會(Fed)如預期將基準利率區間維持在5.25%至5.50%不變 (圖1),連續8次維持利率區間。此外,聯準會延續上次決議持續放緩縮表規模,截至七月底持有美債與MBS,以及資產負債表規模皆創近期新低,確保市場資金流動性無虞。

•政策前景:主席鮑爾在記者會強調通膨已不是當前唯一需要關注的焦點,若下次會議前之數據符合預期,且就業市場維持當前趨勢,則9月會議很可能針對降息進行討論,而委員們在本次會議便已就該議題深入討論。

•經濟前景:聯準會會後聲明指出,委員會「高度關注通膨風險」的論述改為「關注雙重使命」,意即通膨與就業同等重要,並提及就業增長已自強勁轉為溫和,且失業率有所回升。

資料來源:Bloomberg,2024/8/1。圖文僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。非基金績效參考指標。 過去績效不代表未來收益之保證。

•鮑爾表示聯準會已經有信心通膨正持續朝降至2%的政策目標前進,雖過早降息會逆轉物價改善進程,但過晚降息也可能對經濟造成不當削弱,會前公佈的ADP就業連續第4個月下滑也呼應此論調。本次會議結果公布後,美國10年公債殖利率下滑至約4.0%區間,美國股市各大指數走揚,反映市場對利率前景感到樂觀。

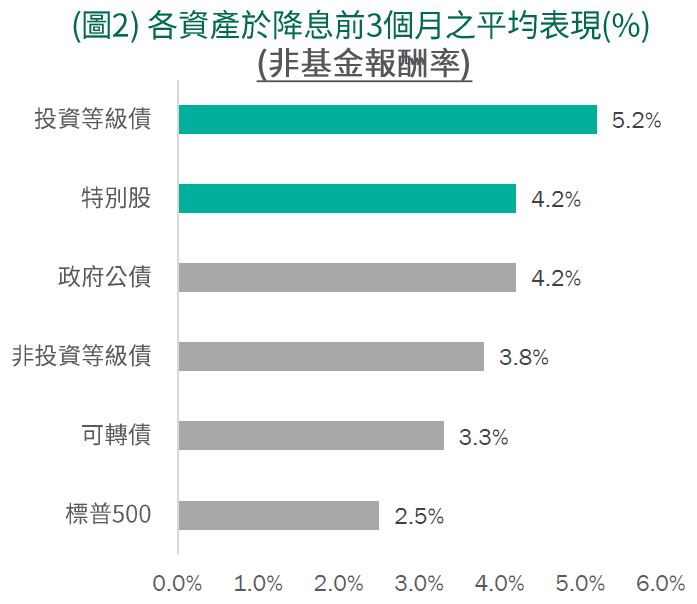

•回顧歷史,在聯準會開啟降息周期前,美國各類資產均有不俗表現 (圖2)。其中又以投資等級債、特別股等資產領漲,主要歸因於較長存續期間資產受惠於市場對降息的預期所導致殖利率下行之周期性順風,進而受投資人青睞。

•平穩型投資人可趁債券殖利率位於相對高檔時,配置優質息收型資產(如特別股/全球多元債等),可強化息收潛力並增添投組的韌性;均衡型投資人則可配置股債兼備的多重資產、保持彈性攻守兼備,尤其是可依利率變化靈活調整的多重資產;進取型投資人則建議伺機拉高成長型資產比重,如分批加碼全球股票或多元主題選股(如科技創新/減碳等),以期超前部署利空消散後的成長潛力。

基金債券評等配置以投資等級債為主,搭配不超過20%的非投資等級債券。目前量化模組顯示市場風險意願略較前月改善。根據量化模組的預測,偏好拉長存續期間,產業配置預估新興市場的基礎建設、原物料與消費等產業表現相對突出,成熟市場則在銀行與原物料等產業有較佳的風險調整後報酬,因此基金將在此些產業相對加碼。

TW

TW